Romanian Agri Trade Summit, unul dintre cele mai mari evenimente adresate Agribusiness-ului Internațional, va avea loc pe 22 Februarie 2023 la București.

Inițiativa își propune să reconfirme rolul strategic pe care îl are România în agribusiness-ul global și să aducă la aceeași masă cei mai importanți jucători din piața dinamică a cerealelor – Fermieri, Traderi, Procesatori și Distribuitori de top.

Aflați mai multe pe site-ul evenimentului, la butonul de mai jos:

Raportul de piață din această săptămână conține informații despre:

FAO CEREALE

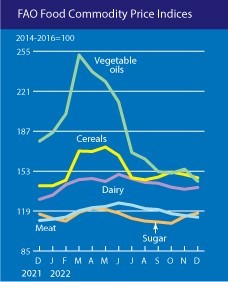

Indicele FAO al prețurilor la cereale a avut o medie de 147,3 puncte în decembrie, în scădere cu 2,9 puncte (1,9%) față de noiembrie, dar încă cu 6,8 puncte (4,8%) peste valoarea sa din decembrie 2021. Prețurile de export ale grâului au scăzut în decembrie, deoarece recoltele în curs de desfășurare în emisfera sudică au sporit oferta, iar concurența între exportatori a rămas puternică. Prețurile mondiale ale porumbului au scăzut, de asemenea, de la o lună la alta, în principal din cauza concurenței puternice din partea Braziliei, deși preocupările legate de seceta din Argentina au oferit un anumit sprijin. Influențate de revărsarea de pe piețele de porumb și de grâu, prețurile mondiale ale sorgului și orzului au scăzut și ele. Prețurile mondiale ale porumbului și grâului au atins noi maxime record în 2022, fiind în medie cu 24,8 și, respectiv, 15,6 % mai mari decât mediile lor din 2021.

FAO ULEIURI VEGETALE

Indicele FAO al prețurilor uleiurilor vegetale a înregistrat o medie de 144,4 puncte în decembrie, în scădere cu 10,3 puncte (6,7%) față de noiembrie și atingând cel mai scăzut nivel din februarie 2021. Scăderea indicelui în decembrie a fost determinată de cotațiile internaționale mai mici la uleiurile de palmier, soia, rapiță și floarea-soarelui. Prețurile mondiale ale uleiului de palmier au scăzut cu aproape 5%, după o redresare de scurtă durată în luna precedentă, susținută în principal de o cerere de importuri mondiale slabă, în pofida unor producții mai mici în principalele țări producătoare de ulei de palmier din cauza precipitațiilor excesive. Între timp, prețurile mondiale ale uleiului de soia au scăzut semnificativ, în mare parte din cauza perspectivelor pozitive de creștere sezonieră a producției în America de Sud. În ceea ce privește uleiurile de rapiță și de floarea-soarelui, prețurile internaționale au scăzut din cauza ofertelor mondiale ample și, respectiv, a cererii scăzute de import, în special din partea Uniunii Europene. Pentru întregul an 2022, indicele FAO al prețurilor uleiurilor vegetale a înregistrat o medie de 187,8 puncte, în creștere cu 22,9 puncte (13,9%) față de 2021 și marcând un nou record anual.

FAO ALIMENTE

Indicele FAO al prețurilor la alimente (FFPI) a avut o medie de 132,4 puncte în decembrie 2022, în scădere cu 2,6 puncte (1,9%) față de noiembrie, marcând a noua scădere lunară consecutivă și situându-se cu 1,3 puncte (1,0%) sub valoarea sa din urmă cu un an. Scăderea indicelui în decembrie a fost determinată de o scădere abruptă a prețurilor internaționale ale uleiurilor vegetale, împreună cu unele scăderi ale prețurilor la cereale și la carne, dar parțial contrabalansate de creșteri moderate ale celor la zahăr și produse lactate. Cu toate acestea, pentru întregul an 2022, FFPI a înregistrat o medie de 143,7 puncte, în creștere față de 2021 cu până la 18 puncte, sau 14,3%.

STATUS LOCAL

Indicațiile Portului Constanța gravitează în jurul valorilor de 290-295 EUR/tonă, cu un discount de minim 20 EUR/tonă pentru calitatea inferioară, de furaj. În țară, în paritatea FCA Ferme, nu înregistrăm diferențe mari. Se discountează costul logistic până în portul Constanta sau până la unitățile de procesare.

Recolta nouă, adică 2023, are un nivel de preț afișat în jurul valorii de 250 EUR/tonă pentru calitatea de panificație. Și aici avem un amendament. Am informat Fermierii asupra riscului de depreciere a prețului și am generat soluții, una din ele este asigurarea prețului prin Hedging pe Euronext. Însă, aparent, încrederea nu este la cota care să poată genera valoarea adăugată în balanța de venituri-cheltuieli a fermei. Însă noi continuăm să generam soluțiile. Fermierii pot alege. www.agricolumn.eu este locul unde aceste soluții sunt disponibile Fermierilor Români.

CAUZE ȘI EFECTE

Ceea ce susțineam înainte de Sărbătorile de Iarnă rămâne absolut valabil. Abundența la nivel european și regional (Rusia) nu cauționează sub nicio formă viitoare creșteri de preț. Blocajul creat de Rusia, prin volumele mari pe care le au de vândut și exportat, în ciuda restricțiilor logistice create de vreme și asigurări, au creat un tavan pentru Originea Românească. Ucraina contribuie și ea în mod efectiv la acest ansamblu, astfel că prețul nu are absolut nicio șansă în acest moment să se dezvolte în plan vertical.

România deține extrem de mult grâu în stoc, mărturie clară fiind volumele exportate până în acest moment, care se situează la jumătate față de sezonul trecut în aceeași perioadă. Fermierii nu au reușit să depășească bariera credinței în acea faimoasă creștere de preț care era generată pe perioada iernii și au rămas fideli acelor principii vechi de piață.

Însă piața este extrem de volatilă și influențată de mulți factori, factori care au condus către aceeași concluzie pe care am afișat-o în mod repetat începând cu luna mai 2022, și anume că traseul prețului grâului este descendent.

Problemele fermierilor se vor acutiza în următoarea perioadă. Ei au acumulat costuri financiare din cauza stocării grâului, iar acest lucru este de impact, din cauza nivelului dobânzilor percepute de 15-16%.

În maxim 60 de zile însă, stocurile trebuie să fie vândute, căci lichiditatea financiară este necesară înființării culturilor de primăvară, iar noi prevedem chiar o panică a vânzărilor, ceea ce va conduce și mai jos prețul, din motive lesne de înțeles (abundența ofertei).

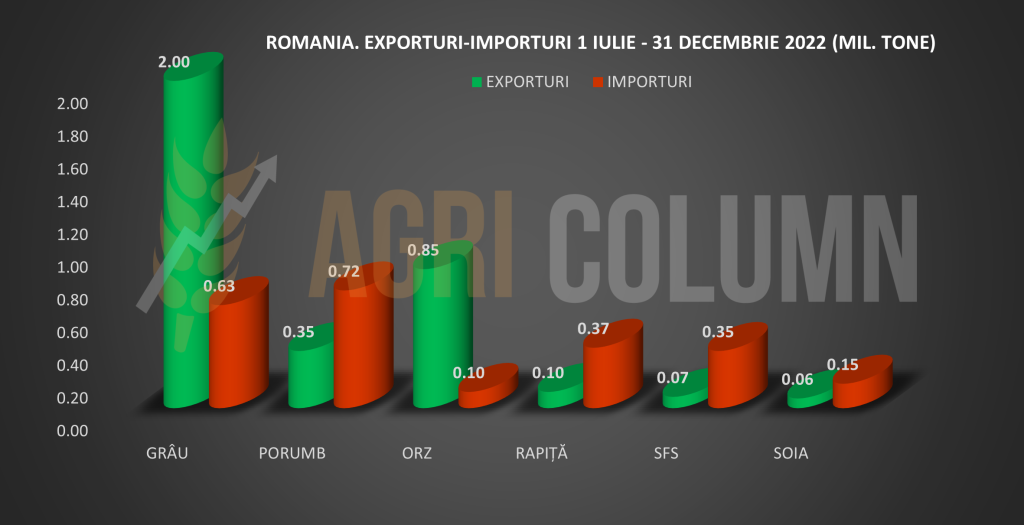

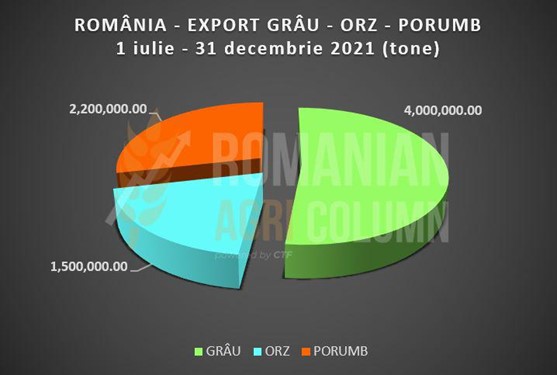

Vă inserăm aici nivelul exportului pe fiecare categorie de marfă, în culoarea verde. Se poate observa cifra de 2 mil. tone aferentă grâului. Să ținem minte și producția anului 2022, de 9 mil. tone, și să înțelegem că suntem în situația în care stocurile de grâu locale sunt la un nivel ridicat, iar prețul nu poate fi susținut.

Iar aici avem spre comparație nivelul exportului românesc la 31 decembrie 2021. Este grăitor pentru toate categoriile de mărfuri. Grâul contabiliza 4 mil. tone volum exportat.

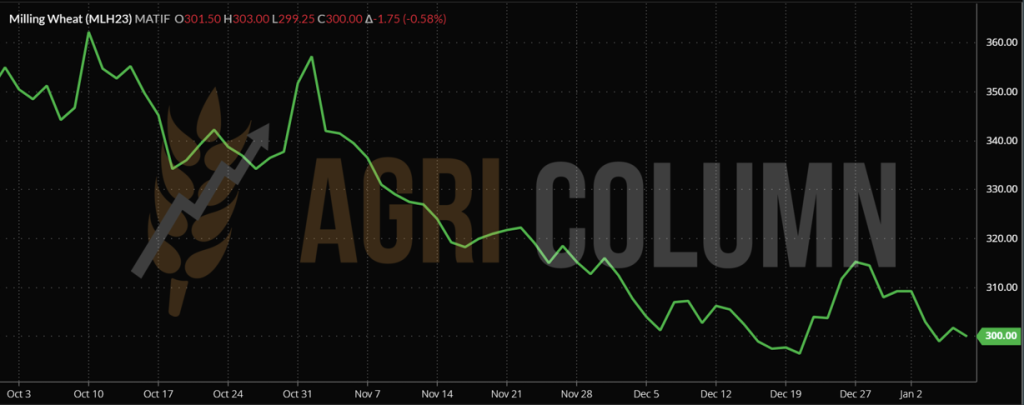

Iar ca ultim parametru al rubricii cauze și efecte, vă inserăm traseul prețului grâului începând din IANUARIE 2021 până în IANUARIE 2022. O imagine face cât o mie de cuvinte.

Să nu ne surprindă valori de 265-270 EUR/tonă în apropiere de jumătatea lunii martie, început de aprilie 2023.

STATUS REGIONAL

RUSIA mărșăluiește la propriu în acest sezon. Ei au în cap o singură țintă, și anume să vândă marfa, în speță grâu. Însă grâul rusesc este extrem de mult în termen de volum. Ultimele estimări îl așază la nivel de 104-105 mil. tone. Extrem de mult. Fermierii ruși dețin în ferme stocuri de circa 25,5 mil tone, ceea ce este din nou o cifră foarte mare. Acest tampon (buffer) va influența în mod clar și recolta viitoare.

UCRAINA întâmpină probleme logistice create de Rusia. Prin lentoarea verificării navelor din Coridorul Cerealelor la Istanbul, Rusia se asigură că Ucraina nu o tulbură sub nicio formă în tentativa ei de a exporta cât mai mult grâu.

UNIUNEA EUROPEANĂ se află în momentul în care a generat exporturi de 16,7 mil. tone de grâu, cu 1 mil. tone peste sezonul trecut, în aceeași perioadă, când generase export de 15,7 mil. tone. În schimb, la importuri, raportul s-a schimbat în mod clar. În acest sezon, în perioada 1 iulie – 31 decembrie 2022, Uniunea a importat 4,2 mil. tone de grâu, față de doar 1,47 mil. tone sezonul trecut, aceeași perioadă. Diferența a fost făcută de doi factori:

- Nivelul de recoltă mai redus în 2022 față de 2021 a cauționat volumul de import mult mai ridicat.

- Marfa discountată ucraineană și-a găsit traseul în Uniunea Europeană. Multe țări au beneficiat de acest volum de marfă ieftină în industria internă de procesare.

La o primă vedere, campioana importurilor este Spania, cu un volum de 1,5 mil. tone grâu, urmată de România, cu 0,63 mil. tone și Polonia, cu 0,5 mil. tone. Este o situație inedită pentru România, am putea spune. Nu numai că a exportat puțin, dar a mai și importat un volum considerabil.

La capitolul exporturi, Franța a excelat (știm povestea și nu o repetăm) cu un volum de 6,83 mil. tone, urmată de România, cu 2 mil. tone, iar pe poziția a treia regăsim Germania, cu un volum de 1,88 mil. tone.

EURONEXT – MLH23 MAR23 – 300 EUR (-1,75EUR)

GRAFIC TREND GRÂU EURONEXT – MLH23 MAR23

STATUS GLOBAL

SUA. CONDIȚII MIXATE ALE GRÂULUI AMERICAN DE IARNĂ

„ Fiule, grâul iarna are mai multe vieți decât o pisică.” (Fermier American către fiul său)

USDA a emis ultimele evaluări naționale ale sezonului de grâu de iarnă pe 29 noiembrie, raportând 34% din recolta din SUA în stare bună până la excelentă, începând cu 27 noiembrie, cea mai scăzută pentru acea perioadă a anului din 2012 iarna până astăzi.

USDA a evaluat 19% din recolta de grâu de iarnă din Kansas în stare bună spre excelentă, începând cu 1 ianuarie, în scădere de la 21% la sfârșitul lunii noiembrie. Evaluările grâului au scăzut și în luna decembrie în Montana, Nebraska, Dakota de Sud și Dakota de Nord.

Aproximativ 69% din grâul de iarnă din SUA este produs într-o zonă care se confruntă în prezent cu secetă, a declarat USDA săptămâna trecută.

Aproape 37% din Kansas se află în „secetă excepțională”, cea mai gravă dintre cele cinci categorii din raportul săptămânal U.S. Drought Monitor, elaborat de un consorțiu de climatologi. Cu toate acestea, în Colorado, 50% din grâul statului a fost evaluat de la bun la excelent, în creștere de la 30% până la sfârșitul lunii noiembrie. „Furtunile de zăpadă din a doua jumătate a lunii decembrie au îmbunătățit umiditatea în întregul stat”, a spus raportul USDA din Colorado.

Evaluările actualizate ale culturilor nu au fost disponibile online pentru Texas, un alt stat cheie pentru grâu. Evaluările s-au îmbunătățit în Illinois, unde fermierii cultivă grâu roșu soft de iarnă SRW.

USDA a evaluat 68% din recolta din Illinois ca fiind bună până la excelentă până la 1 ianuarie, în creștere de la 30% la sfârșitul lunii noiembrie.

ARGENTINA este condusă către un nivel de 11,8 mil tone, astfel că ceea ce a fost să fie a fost.

AUSTRALIA îngroapă în mod efectiv prețul grâului. Estimările finale ale recoltei conduc către un nivel de 41-42 mil. tone, față de un inițial de 33 mil. tone și un upgrade intermediar de 36,6 mil. tone. Australia va deveni pentru ea însăși o problema logistică pentru că un volum așa de mare de grâu va cere spații de stocare și efort logistic de export, ca să nu mai vorbim de Vânzarea acestor volume.

CBOT GRÂU – ZWH23 MAR23 – 743 c/bu (-3 c/bu = -1,1 USD)

GRAFIC TREND GRÂU CBOT – ZWH23 MAR23

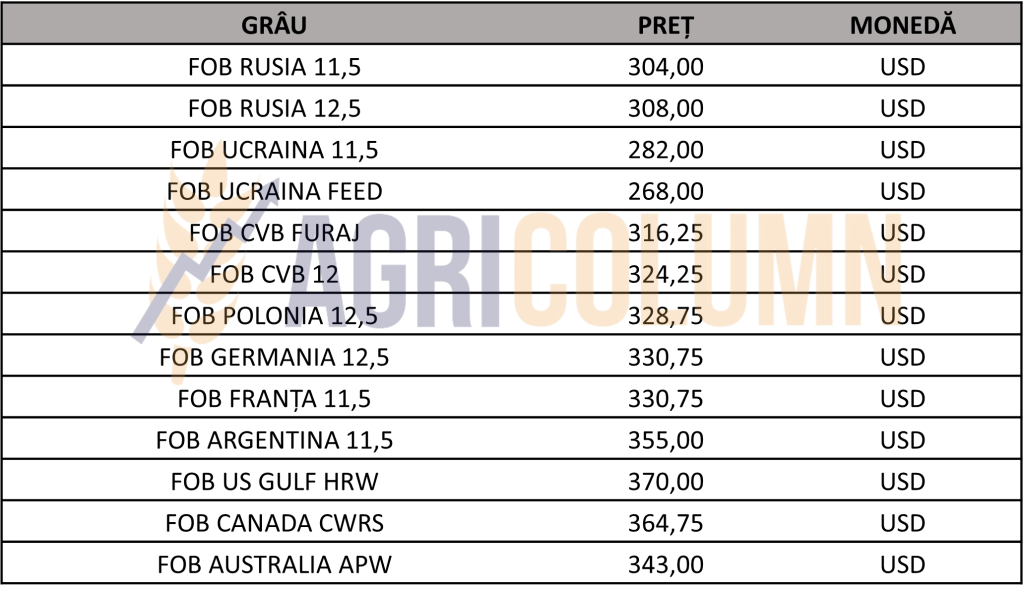

INDICAȚII PREȚURI GRÂU DIVERSE ORIGINI

LICITAȚII ȘI TRANZACȚII

Office des Cereales (ODC) din Tunisia a cumpărat 100.000 tone grâu cu livrare 10 februarie – 5 martie 2023:

- 2 x 25.000 de tone grâu de la Viterra la 351,86 USD/tonă CFR;

- 1 x 25.000 tone grâu de la Soufflet la 353,82 USD/tonă;

- 1 x 25.000 tone grâu de la Casillo la 353,89 USD/tonă.

GASC Egipt organizează prin negociere directă în data de 10 ianuarie 2023 o achiziție grau. Plata va fi efectuată prin Banca Mondială, deci este CAD (Cash Against Documents).

TMO Turcia organizează o licitație pentru achiziția a 565.000 tone de grâu în data de 12 ianuarie 2023, cu livrare în FEB-MAR 2023.

CAUZE ȘI EFECTE

Grâul european a pierdut în mod clar competitivitatea cu grâul rusesc. În acest moment, este în mod efectiv captiv unui nivel de preț scăzut operat de Rusia, o Rusie care nu a reușit să atingă ținta de export stabilită pentru luna decembrie 2021. Însă, în acest moment, Rusia a ajuns la 24,9 milioane de tone de grâu, cu 3,2 milioane de tone mai mult decât în urmă cu un an în aceeași etapă.

Principalele piețe au rămas aceleași, deși au înregistrat o scădere față de anul trecut, deoarece cumpărătorii importanți au cumpărat un volum mai mic, pe fondul prețurilor ridicate, dar domeniul clienților s-a diversificat.

Turcia a fost principalul importator, cu 4,7 milioane de tone importate, în scădere cu 15% față de anul trecut, urmată de Iran, cu 3,5 milioane de tone, cu 30% mai puțin.

Cu toate acestea, în Egipt, și-a majorat livrările cu 13%, ajungând la 3,5 milioane tone.

În același timp, Rusia a extins în mod activ geografia livrărilor, iar unele țări din Orientul Mijlociu și America Latină au cumpărat deja volume de grâu care au egalat sau au depășit livrările din oricare dintre sezoanele anterioare, cum ar fi Arabia Saudită, Algeria, Pakistan, Brazilia și Mexic.

Stocurile din fermele rusești sunt la un nivel de 25,5 mil. tone, ceea ce pune semne serioase de întrebare cu privire la așa numitele bumper stocks, adică cu ce vor rămâne nevândut și vor trece în sezonul următor. Intenția de însămânțare a fermierilor ruși nu mai este atât de acută, și ne referim la grâul de primăvară, căci cel de iarnă a avut un deficit de număr de hectare. Iar primele indicații neoficiale conduc către un volum de recoltă 2023 de 82-85 mil. tone. Iar dacă vor rămâne cu stocuri de 8-10 mil. tone, din nou vom avea parte de sufocarea prețului.

Uniunea Europeană generează o proiecție de recoltă sănătoasă reprezentată de un nivel de 128,7 mil. tone, contabilizând doar grâul de panificație. Acordat cu ce va produce Ucraina și Rusia, ne indică un potențial foarte redus de creștere a prețului la acest produs. Firește că multe se pot întâmpla până atunci din cauza factorului vreme, însă traiectoria prețului recoltei actuale și subsecvent viitoare nu este pozitivă.

De la sfârșitul lunii februarie, vom simți și mai mult acest lucru. Atunci, viitoarele recolte din emisfera nordică vor fi mult mai vizibile, iar Destinațiile își vor reduce turațiile în ceea ce privește achizițiile. Este logic, îi mai despart 3 luni de o recoltă nouă ieftină, mult mai ieftină.

Însă o problemă rămâne și se perpetuează. Costul înființării culturilor. Grâul a fost însămânțat cu costurile ridicate din vară. Lucrările de întreținere, de asemenea, au generat costuri ridicate. Îngrășămintele ce vor fi aplicate în Februarie sunt achiziționate la nivel de preț ridicat. Gazul de abia acum începe să se ieftinească comparativ cu începutul conflictului. Iar dacă avem în vedere nivelul inflației și costul financiar provenit din dobândă (15%), ne rămâne doar o singură soluție spre a putea genera profit din recolta de grâu. Trebuie îndeplinite 3 condiții:

- Vânzarea să fie efectuată conform unei matrițe care permite colectarea vârfurilor;

- Corelarea prin Hedging pe piața bursieră;

- Precipitațiile. Ele trebuie să genereze producții foarte bune pentru ca diferența de costuri provenite din înființare, costuri financiare și inflație să acopere prin volum impactul negativ.

STATUS LOCAL

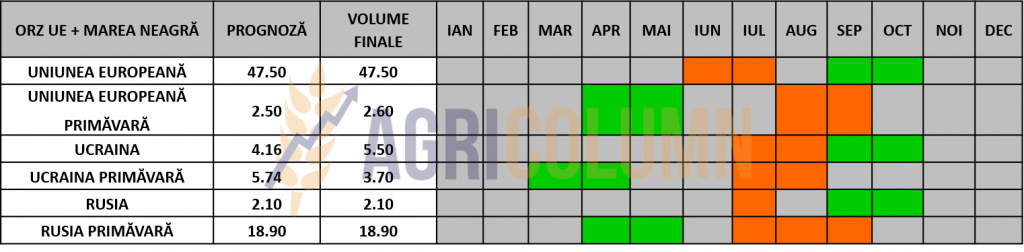

Indicațiile de preț ale orzului furajer în paritatea CPT Constanța sunt la nivelul de 250-255 EUR/tonă.

Nicio noutate pe piața orzului la nivel național sau regional.

INDICAȚII PREȚURI ORZ DIVERSE ORIGINI

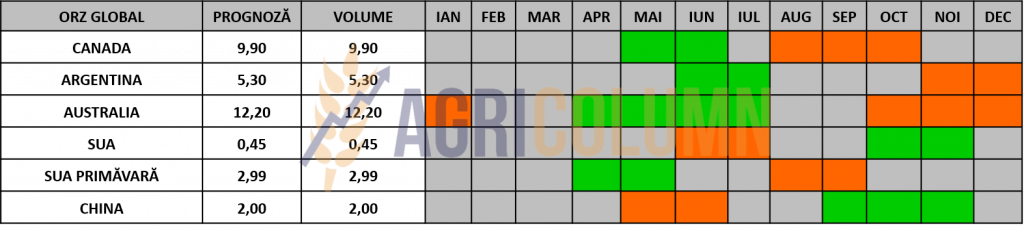

STATUS GLOBAL

STATUS LOCAL

Indicațiile porumbului în portul Constanța sunt la nivelul de 265-268EUR/tonă. În unele zile, se pot obține și niveluri de 270 EUR/tonă. Însă să nu uităm condiția principală, și anume paritatea EUR|USD, care crește sau scade nivelul prețului în euro la nivel local.

Pe scurt, un dolar mai puternic față de EUR va genera un nivel mai ridicat de preț în această monedă, asigurând suport. Iar o variație minoră poate conduce la o diferență de 5-7 EUR/tonă.

Dacă ne raportăm la un preț FOB CVB (Constanta-Varna-Burgas) de 280 USD/tonă, să spunem, și avem o paritate de 1,065 USD raportata la EUR, prețul devine 262.91 EUR/tonă. Însă, dacă avem o paritate de 1,05, prețul devine 266,66 EUR/tonă.

CAUZE ȘI EFECTE

Prețul porumbului stagnează, condiționat de factorul Vreme din alte zone ale lumii. Tracțiunea din partea grâului nu va sosi, căci grâul este el însuși într-o situație de scădere. Însă încetul cu încetul, lucrurile se vor ordona și porumbul va trebui să scadă ecartul dintre prețul de astăzi al grâului și prețul său. Însă problema principală rămâne porumbul ucrainean, care traversează prin toate locurile posibile în România și generează distorsiuni ale pieței. Nu este un fapt singular, Polonia are aceleași probleme, însă acolo există un factor de dispersie, și anume industria de procesare. Identic și în Ungaria grav atinsă de secetă, mărfurile ucrainene sunt binevenite.

STATUS REGIONAL

UCRAINA se afla la un nivel de recoltare de 80%, conform caselor de analiză din această țară și volumul recoltat se pare a fi de 20-21 mil. tone. Problemele persistă. Acest porumb a fost recoltat cu umiditate mare, iar costurile de uscare penalizează tentativele de uscare artificială. Este normal, fermierii ucraineni primesc în jur de 100-110 USD/tonă în condiția FCA Ferme. Costurile de uscare sunt la nivelul de 45-55 USD/tonă.

RUSIA nu aduce noutăți la cultura porumbului. 14 mil. tone.

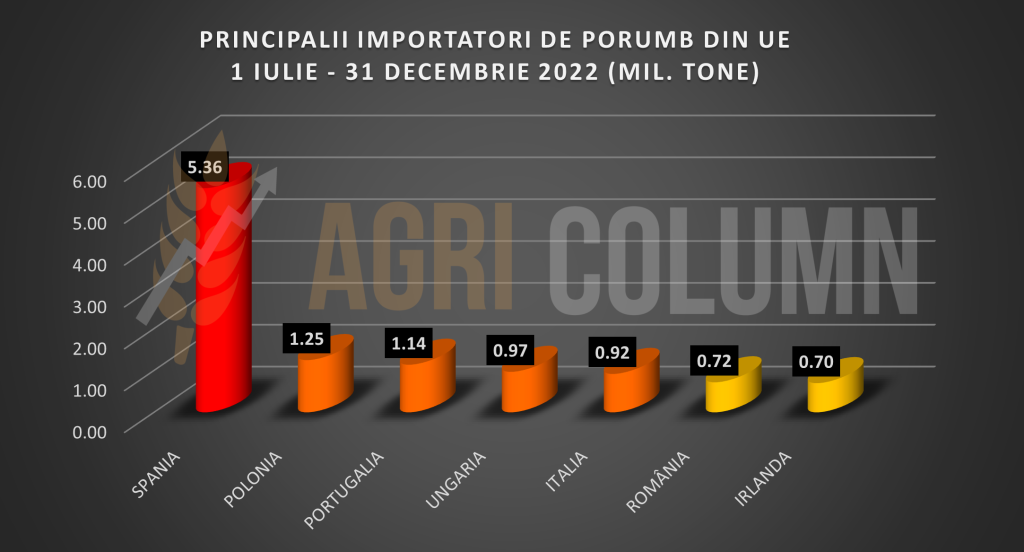

UNIUNEA EUROPEANĂ a atins un nivel de import de 14,7 mil. tone porumb. Este o cifră extrem de mare comparativ cu sezonul trecut în aceeași perioadă, când importul era la nivelul de 7,33 mil. tone. Însă să nu omitem seceta și căldura, care au făcut că Uniunea să fie privată de circa 20 mil. tone de porumb.

Din lista țărilor cu cel mai mare nivel de import extragem Spania pe primul loc, cu 5,4 mil. tone, urmată de Olanda, cu 1,72 mil. tone. În top regăsim și Polonia cu 1,25 mil. tone, Portugalia, cu 1,14 mil. tone. Restul topului este ilustrat în graficul de mai jos:

EURONEXT PORUMB – XBH23 MAR23 – 290,5 EUR (+0,5 EUR)

GRAFIC TREND PORUMB EURONEXT – XBH23 MAR23

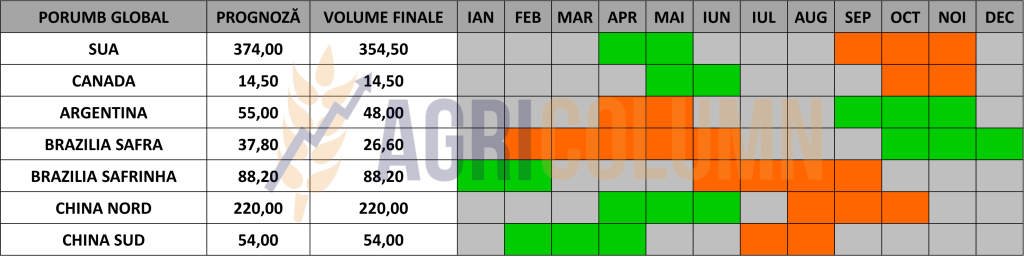

STATUS GLOBAL

ARGENTINA este în dificultate maximă. Au trecut de 80% însămânțare porumb și procentajul G/E, adică good to excellent, scade cu 2%, de la 15% la 13%. În următoarele zile, nu se întrevăd precipitații, mai precis în următoarele 2 săptămâni.

BRAZILIA face un pas în spate și vedem cum prognoza Safra scade cu 1,4 mil. tone, de la 28 la 26,6 mil. tone. Seceta penalizează și aici. Anumite zone din Brazilia nu vor recepționa precipitații în următoarele 2 săptămâni. Vorbim de zone din statele Bahias, Goias, Minas Gerais și Tocantins, căci Brazilia este foarte mare.

Datele lunare privind exporturile din Brazilia au arătat că în luna decembrie au fost expediate 6,4 milioane de tone de porumb. Aceasta a fost o creștere de 88% față de decembrie 2021, în condițiile în care a doua recoltă record de acolo continuă să aibă un impact asupra comerțului mondial

SUA. Vânzările la export sunt lente. Ucraina și Brazilia oferă porumb la prețuri sub valorile FOB din SUA.

CBOT PORUMB ZCH23 MAR23 – 654 c/bu (+1 c/bu)

GRAFIC TREND PORUMB CBOT – ZCH23 MAR23

INDICAȚII PREȚ PORUMB DIVERSE ORIGINI

CAUZE ȘI EFECTE

Dacă emisfera nordica a închis socotelile în ceea ce privește recoltarea și avem cifre finale ce compensează deficit UE prin import ucrainean la cost redus, America de Sud începe să ofere surprizele cu care ne-am obișnuit. Argentina este cea care conduce Tangoul sud-american. Seceta o face să fie sub lupă în orice moment. Degradarea culturii de porumb continuă, dar încă nu este totul jucat. Mai există timp, mai este speranță.

Brazilia începe să dea și ea semne de degradare la prima recoltă Safra. În schimb, este foarte competitivă la export față de SUA. China este clientul principal.

Ce va urma? Toată lumea stă cu ochii pe două fundamente: cererea din China și dezvoltarea recoltei sud-americane. În primul fundament avem însă o problemă legată de pandemie. China experimentează în aceste zile vârfuri pandemice. Shanghai, un megalopolis cu 25 mil. locuitori, are o rată de infectare de 80% și vă mai trece o vreme până vârfurile vor fi depășite.

De ce spunem acest lucru? Pentru că de abia după aceea cererea va reveni. Iar specialiștii estimează Q2 din 2023 momentul în care cererea din China va reveni.

Al doilea fundament este Vremea din America de Sud, care poate amplifica problemele pe care le vedem astăzi la cultura de porumb argentiniană și, parțial, cea braziliană.

Îndrăznim să spunem că porumbul va avea o notă pozitivă din punct de vedere al prețului. Timpul va genera cerere pentru această marfă și, dacă este agregată cu problemele sud-americane, atunci ecartul de preț dintre grâu și porumb se va micșora în beneficiul acestuia din urmă.

STATUS LOCAL

Cotațiile rapiței în portul Constanța sunt la nivel de FEB23 minus 25 EUR. Această indicație calculează un nivel de 552-555 EUR/tonă. La nivel de procesare, cotațiile sunt FEB23 minus 35 EUR, fapt datorat costului logistic (diferență între Constanța și Unitățile de Procesare).

Recolta nouă este și ea prețuită. Indicațiile primare sunt AUG23 minus 30 EUR. Este o indicație de început, care oferă un suport în estimarea veniturilor fermierilor.

CAUZE ȘI EFECTE

După câștigul din ultima perioadă, lucru care s-a întâmplat mai devreme decât estimam, rapița pierde din cauza cotațiilor petrolului Brent. Cererea însă a apărut și este consistentă din partea procesatorilor. Totul ține acum de momentul fixării indicației și, firește, de corelarea ei cu indicațiile petrolului.

La nivel național, cultura de rapiță se prezintă bine și așteptăm precipitații în intervalul 10-18 ianuarie 2023. Dăunătorii au apărut, dar această problemă se poate rezolva cu ajutorul tratamentelor.

România prezintă în acest moment un nivel de 0,56 mil. tone, cu o estimare de 1,7 mil. tone.

EURONEXT RAPIȚĂ – XRG23 FEB23 – 577,75 EUR (-5,25 EUR)

GRAFIC TREND RAPIȚĂ EURONEXT – XRG23 FEB23

STATUS REGIONAL

Perspectivele producției de rapiță în UE în 2023 este de creștere cu 0,5 mil tone, până la 19,6 mil. tone. Aceasta este prognoza de producție pentru sezonul următor și se bazează pe creșterea suprafețelor cultivate cu rapiță. Sezonul următor, avem ipoteza în care prețurile să rămână sub presiunea stocurilor nevândute în sezonul 2022-2023.

Dar sunt multe necunoscute în acest moment și este destul de devreme să emitem prognoze certe. Ce trebuie însă să urmărim este faptul că inversul de recoltă este pozitiv, adică diferența dintre recolta veche și cea nouă în termen de indici FEB23 vs. AUG23.

STATUS GLOBAL

CANADA se află în afara recoltei, firește, însă Cererea de canola canadiană este prognozată să crească datorită creșterii producției de motorină regenerabilă. „Pentru procesareea canolei, în ceea ce privește posibila creștere a capacității în anii următori, am putea vedea o creștere a capacității de aproape 6 milioane de tone, pe baza instalațiilor care sunt în construcție în prezent sau care au fost anunțate”, a declarat Chris Vervaet, directorul executiv al Asociației canadiene a procesatorilor de semințe oleaginoase.

AUSTRALIA, cu cele 7,2 mil. tone recoltate, va deveni agresivă în export. Pandemia din China este în plină desfășurare a vârfului și nu va genera cerere așa curând, astfel că presiunea pe prețuri se vă menține cel puțin până în Q2 2023.

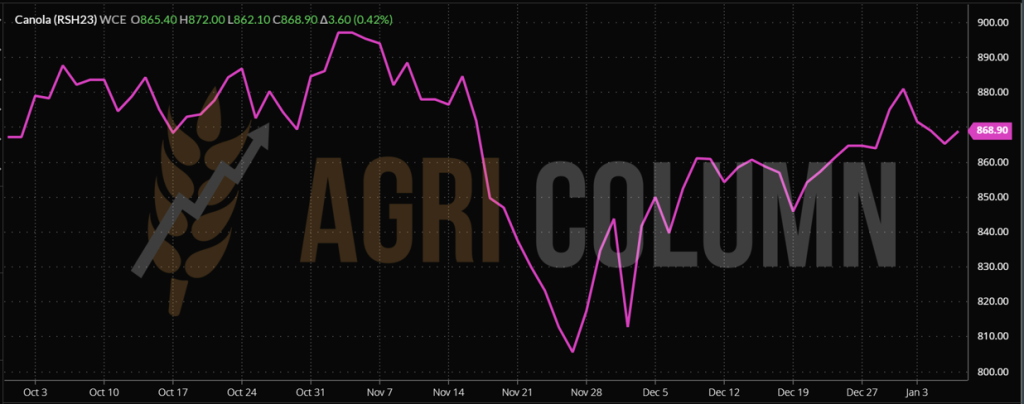

ICE CANOLA RSH23 JAN23 – 868,90 CAD (+3,6 CAD)

GRAFIC TREND ICE CANOLA – RSH23 MAR23

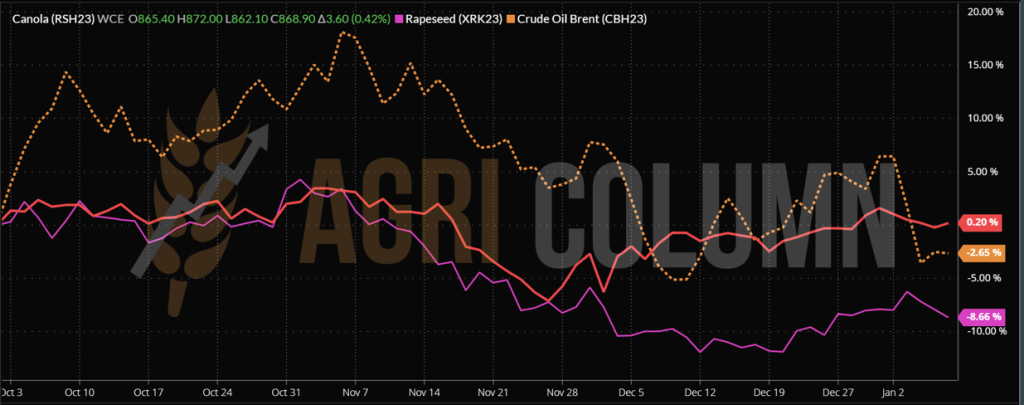

GRAFIC COMPARATIV. CORELAȚIE PETROL-RAPIȚĂ-CANOLA

CAUZE ȘI EFECTE

După cum ne indică și graficul comparativ de mai sus, cotațiile Brent (linia punctată cu portocaliu) mențin la nivel scăzut cotația rapiței europene (roz). Este vizibilă traiectoria lor. În schimb, canola canadiană are trend ascendent generat de cerere în procesare.

Începând de luni însă, trebuie să schimbăm cotația, și anume referința. Vom depăși indicația XRG23 FEB23 și ne vom raporta la XRK23 MAY23. În jumătatea săptămânii viitoare, vor începe lichidările de poziții și roll-over-urile la luna mai.

Rapița depinde în continuare de petrol și nu vedem tracțiune din partea acestuia. Suport ar putea să vină din partea uleiului de soia și palmier. Soia începe din nou să crească, iar uleiul de palmier să regândească nivelul de stocuri (scade nivelul în Malaiezia și Indonezia).

Cererea trebuie să știm cu toții că există și credem că scăderea Premium-ului va genera indicații mai bune în piața fizică față de nivelul de minus 35 EUR de astăzi. Dacă atingem la minus 15 EUR, este un moment bun de vânzare, căci fereastra de timp se va îngusta spre începutul lunii martie, odată cu estimările europene și ucrainene despre volumele noii recolte. Apoi, în aprilie, vom vedea însămânțările din Canada și Australia cum încep să evolueze, la rândul lor. Și să nu uităm că producția de canola va cunoaște o expansiune majoră în America de Nord, cu până la 50%.

Încă o dată, instrumentele de risc financiar pot ajuta fermierii să securizeze prețul. Hedging-ul este cea mai simplă metodă disponibilă și la îndemâna fermierilor.

STATUS LOCAL

Indicațiile primare pentru semințele de floarea-soarelui sunt de 550-55USD/tonă. Însă nu există lichiditate în piața fizica din punct de vedere al tranzacțiilor.

CAUZE ȘI EFECTE

Fermierii români așteaptă alte niveluri. Stimulați de ceea ce se întâmplă regional, ei se poziționează în așteptare, cu gândul la niveluri mai ridicate față de cele de astăzi. Logica trebuie să fie bazată pe realism în așteptări. Niveluri de 650-680 USD/tonă nu mai pot fi atinse, cu siguranță. În mod practic, un maxim de 580 USD/tonă este mult mai aproape de realitate.

STATUS REGIONAL

UCRAINA nu este într-o formă prea bună. Procesarea se desfășoară foarte lent. Stocuri foarte mari de șroturi există și nu sunt vândute. Activitatea din unitățile de procesare este foarte greoaie, raționalizarea energiei electrice face ca acestea din urmă să nu poată opera. Dacă mai adăugăm la acest lucru faptul că exportul se efectuează doar prin Chornomorsk, avem o imagine a unui flux foarte îngust. Mikolayev era operatorul portuar care genera transferul cel mai mare de ulei brut.

De asemenea, fermierii ucraineni nu doresc să mai vândă ieftin materia primă. Cu o recoltă foarte subțiată, este vizibilă cererea pentru procesare și export.

RUSIA nu a avansat. Au rămas la același nivel de 13,7-13,8 mil. tone producție, însă producția lor este penalizată de cererea redusă de ulei brut din destinații.

UNIUNEA EUROPEANĂ se află în afara sezonului și cererea nu este încă la cote înalte. Fluxurile de materie primă și ulei brut ce au pătruns în Uniune venind din Ucraina sau România și Bulgaria (semințe ucrainene procesate în aceste două țări, iar apoi uleiul transferat către UE).

STATUS GLOBAL

ARGENTINA scade prognoza de recoltă la semințele de floarea-soarelui. Însă lucrurile sunt prezentate într-un mod care dorește să indice că au producție mai mare decât sezonul trecut. Sezonul trecut, Argentina a produs 3,4 mil. tone, iar prognoza actuală este de 3,5 mil. tone. Însă a scăzut de la un estimat inițial de 4,2 mil. tone pentru că Argentina a însămânțat cu 300.000 hectare în plus față de sezonul trecut, alimentați, rândul lor, de lipsa generată de Ucraina.

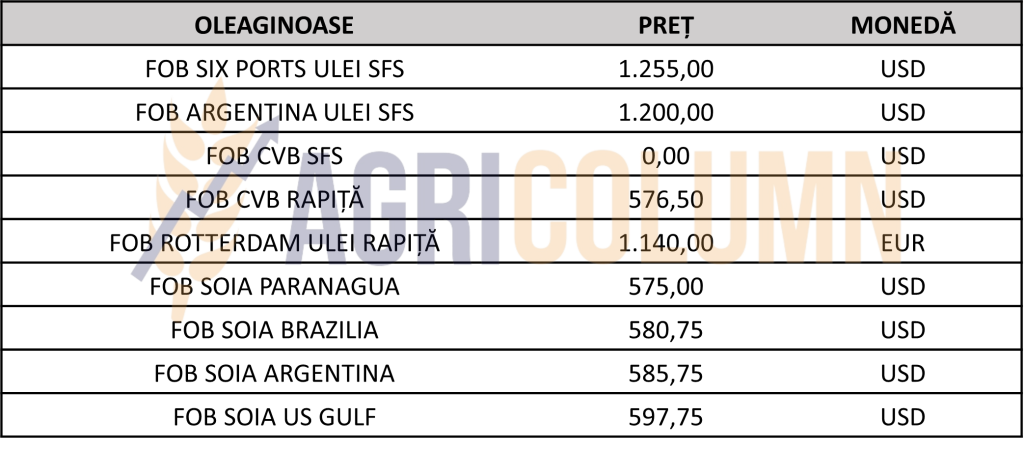

INDICAȚII PREȚ OLEAGINOASE ȘI ULEI DIVERSE ORIGINI

CAUZE ȘI EFECTE

SFS PRODUCȚII REGIONALE. Avem un cumul de factori pe care-i enumerăm:

- Ucraina, recoltă redusă cu 0,5 mil. tone, de la 10,5 la 10 mil. tone;

- Rusia, recoltă redusă cu 2 mil. tone, de la 15,8 la 13,8 mil. tone;

- Argentina, recoltă redusă cu 0,7 mil. tone, de la 42 mil. tone la 3,5 mil. tone;

- Cererea este încă redusă la nivel de Uniune Europeană;

- Turcia își ridică toate barierele tarifare pentru importul uleiului de floarea-soarelui.

Cumulul de mai sus conduce către potențial de creștere a nivelului de preț. Este o chestiune de timp până cererea va activa. Primele semne se văd deja. Un lot de marfă ucraineană a fost cerut la 540 USD/tonă, iar vânzătorul a spus 575 USD/tonă, BID and ASK.

STATUS LOCAL

În România, indicațiile de preț pentru soia sunt la nivelul de 525-530 USD/tonă DAP unități de procesare pentru soia non-GMO. În perioada 1 iulie – 10 decembrie 2022, au fost importate aproximativ 145.000 tone de soia.

STATUS REGIONAL

Importurile de soia în UE din ultima săptămână din 2022 au fost de 137.607 tone, ceea ce a dus importurile totale de soia de la începutul sezonului la 5,52 milioane de tone, cu 15,6% mai puțin decât anul trecut în aceeași perioadă.

Importurile săptămânale de șrot de soia în țările UE au fost de 259.484 tone, totalul fiind acum de 8 milioane de tone.

UCRAINA. Exporturile de soia în perioada septembrie-decembrie a sezonului 2022/23 s-au ridicat la 1,18 milioane de tone, ceea ce reprezintă o creștere de aproape 97% față de anul trecut. În primele 4 zile ale lunii ianuarie, exporturile de soia s-au ridicat la 42.439 tone, din care 16.418 tone au fost destinate României și 13.811 tone Turciei.

STATUS GLOBAL

SUA. În ultima săptămână din 2022, potrivit datelor Departamentului american al Agriculturii (USDA), Inspecțiile la exportul de soia din SUA au ajuns sub așteptările pieței, la 1,4 milioane de tone.

Inspecțiile săptămânale au fost mai mici decât intervalul de așteptări al analiștilor, care se situau între 1,5 milioane de tone și 1,8 milioane de tone. Cele mai multe volume au fost destinate Chinei (908.152 de tone), Mexicului (132.443 de tone), Egiptului (58.088 de tone), Taiwanului (55.914 de tone), Republicii Coreea (60.588 de tone) și Regatului Unit (65.279 de tone).

Volumele săptămânale au dus inspecțiile totale de la începutul anului de comercializare 2022/23 până la 28,6 milioane de tone, în scădere cu 6,8% față de anul trecut.

Contractele futures CBOT pentru soia s-au tranzacționat în scădere din cauza îngrijorărilor legate de economia globală. Mișcarea de aversiune față de risc a venit după ce Rezerva Federală a lăsat să se înțeleagă că nu va reduce ratele dobânzilor pe termen scurt, alimentând îngrijorările legate de recesiune. Chiar și noile îngrijorări legate de seceta din Argentina, incertitudinile legate de cererea din China (pe fondul creșterii cazurilor de Covid-19) au exercitat o presiune descendentă asupra soiei.

Însă fondurile speculative au luat poziții long la produsul șrot de soia, estimând că undeva, cândva, cererea va reveni, în special având ca argument Argentina și seceta persistentă.

BRAZILIA. Semănatul soiei în statul brazilian Rio Grande do Sul a ajuns la 96%, peste cea de 94% din aceeași perioadă a anului trecut. Ploile rare și limitate au împiedicat capacitatea fermierilor de a finaliza procesul de însămânțare. Se estimează că fermierii din acest stat vor semăna 6,5 milioane de hectare în 2022/23, o creștere de 2,8% față de anul precedent, și vor recolta 20,5 milioane de tone, cu 124,4% mai mult decât anul trecut.

Condițiile culturilor din statul brazilian Paraná au scăzut din cauza ploilor rare, conform agenției agricole a statului, Deral. Condițiile culturilor de soia apreciate ca fiind bune au scăzut și au ajuns la 80%, în timp ce cele apreciate ca fiind medii au crescut până la 16%, pe aceeași traiectorie cu cele slabe, care au ajuns la 4%. Producția de soia din Parana este proiectată la 21,4 milioane de tone, în creștere cu 74% față de 12,3 milioane de tone anul trecut, pe 5,7 milioane de hectare.

Exporturile de soia ale Braziliei au scăzut cu 10,1% față de nivelul record de 86,6 milioane de tone în 2021 și au totalizat 77 de milioane de tone, conform ANEC. Scăderea este rezultatul pierderilor de recoltă cauzate de seceta din anul agricol trecut, care a limitat disponibilitatea produsului.

Exporturile de soia din decembrie au ajuns la 1,5 milioane de tone, sub cele 1,7 milioane de tone din prognoza anterioară și mult sub cele 2,3 milioane de tone expediate în decembrie 2021. China a fost principala destinație pentru exporturile Braziliei și a fost responsabilă pentru 70% din volum.

Recolta începe de obicei la sfârșitul lunii ianuarie, iar livrările încep să ia amploare în luna următoare.

ARGENTINA. Insuficiența ploilor continuă să fie o problemă majoră în Argentina, dar a permis ca semănatul soiei sa avanseze, conform Bursei de Cereale din Buenos Aires (BAGE). Însămânțarea soiei în Argentina a atins 81,8% din suprafața preconizată de 16,7 milioane de hectare.

Vânzările de soia din noua recoltă au crescut cu 47,6% pe parcursul săptămânii, până la 106.600 de tone, ajungând la polul opus față de recolta 2021/22, care a scăzut cu 24,5% față de săptămâna precedentă, până la 551.000 de tone. Acest lucru a dus vânzările totale ale recoltei 2022/23 la 2,6 milioane de tone, în timp ce în același moment al anului trecut vânzările totalizau 4,6 milioane de tone.

CHINA. La sfârșitul anului 2022, volumele de procesare a soiei în China au crescut pentru a doua săptămână consecutiv, ajungând la 2,11 milioane de tone, conform datelor Centrului Național de Informații despre Cereale și Ulei (CNGOIC).

Volumul de procesare a soiei din China a oscilat în jurul a 2 milioane de tone în ultima perioada, pe fondul importurilor ridicate de soia din a doua jumătate a lunii noiembrie.

Ritmul de procesare continuă să depășească ritmul de sosire a soiei, ceea ce a dus la o nouă scădere a stocurilor de soia la principalele fabrici de procesare, de data aceasta în scădere cu 5,19% pe săptămână, la 3,84 milioane de tone la 26 decembrie.

De asemenea, procesarea a dus la creșterea stocurilor de srot de soia, nivelul stocurilor ajungând la 500 de milioane de tone, ceea ce reprezintă un salt de 35,14% față de săptămâna precedentă, dar tot cu 19,35% mai puțin față de anul trecut.

Se așteaptă ca oferta fizică de șrot de soia să rămână amplă, iar stocurile să crească în continuare, în condițiile în care volumul de procesare rămâne peste 2 milioane de tone.

CBOT SOIA ZSH23 MAR23 – 1.492 c/bu (+21 c/bu = +7,7 USD)

TREND GRAFIC SOIA – ZSH23 MAR23

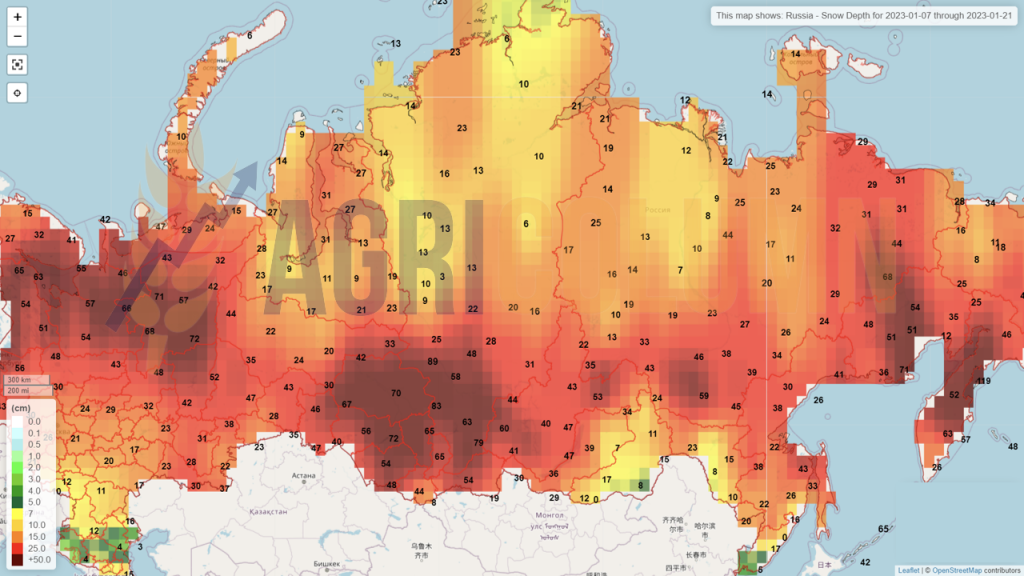

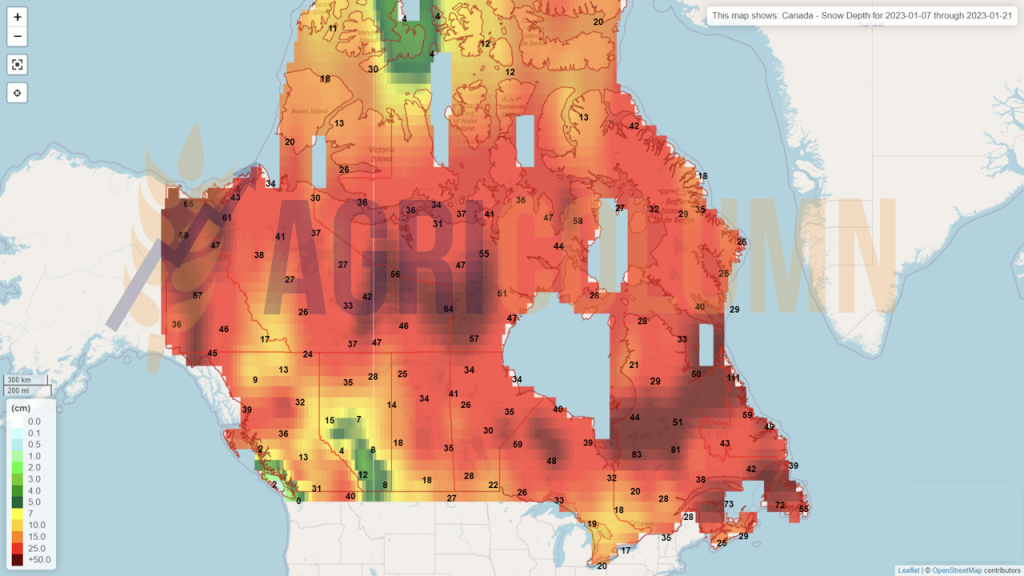

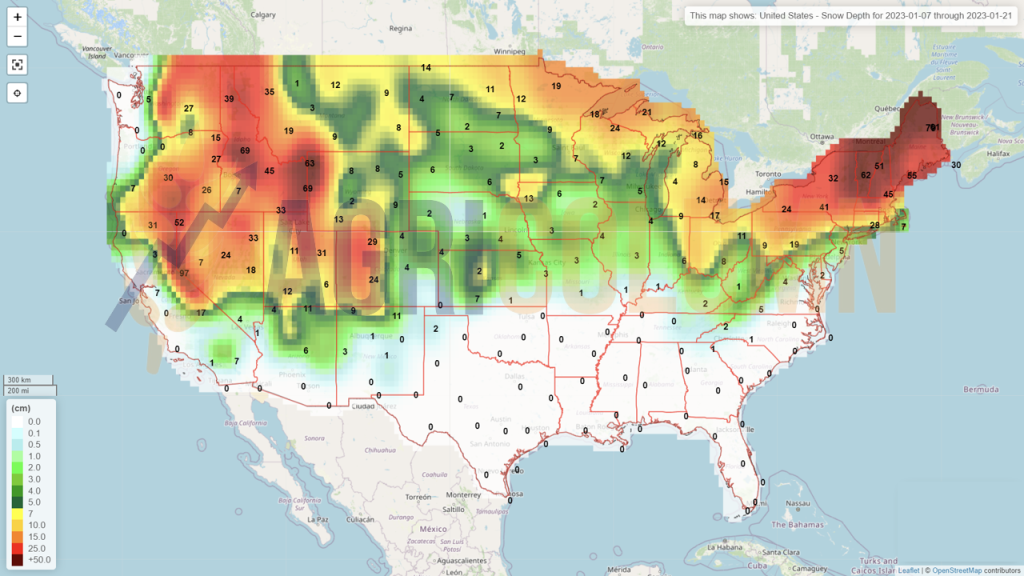

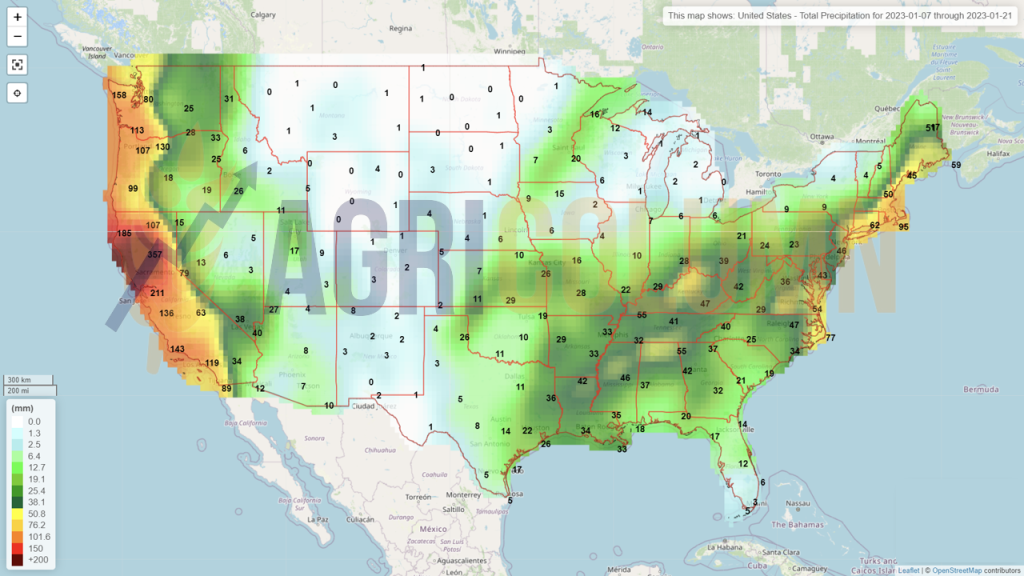

7-21 ianuarie 2023

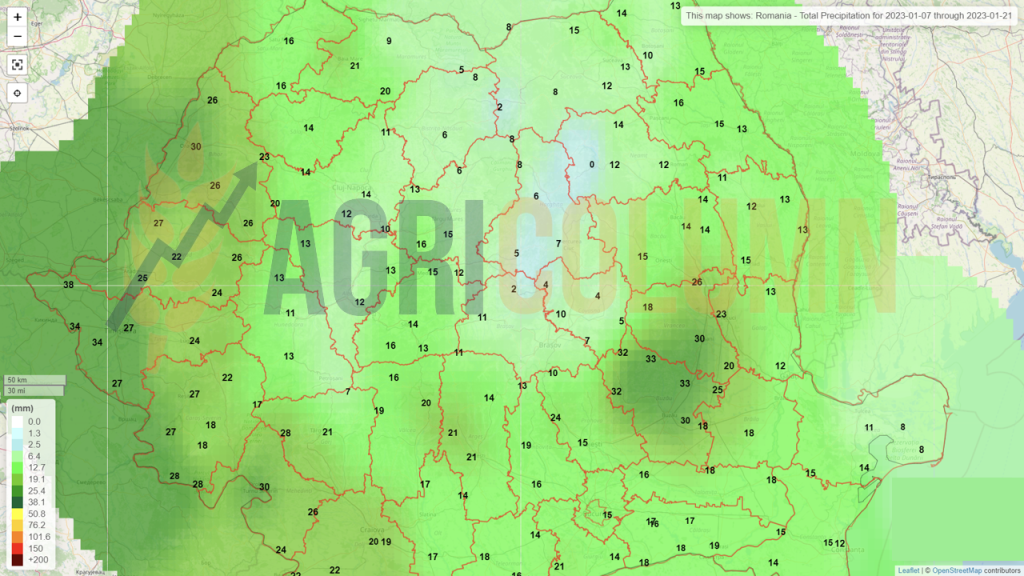

România

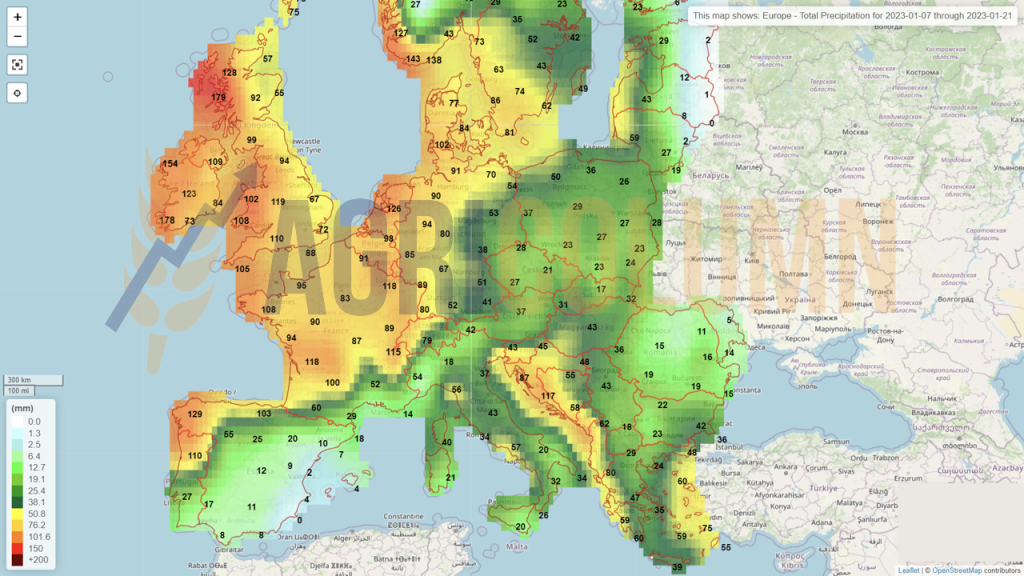

Europa

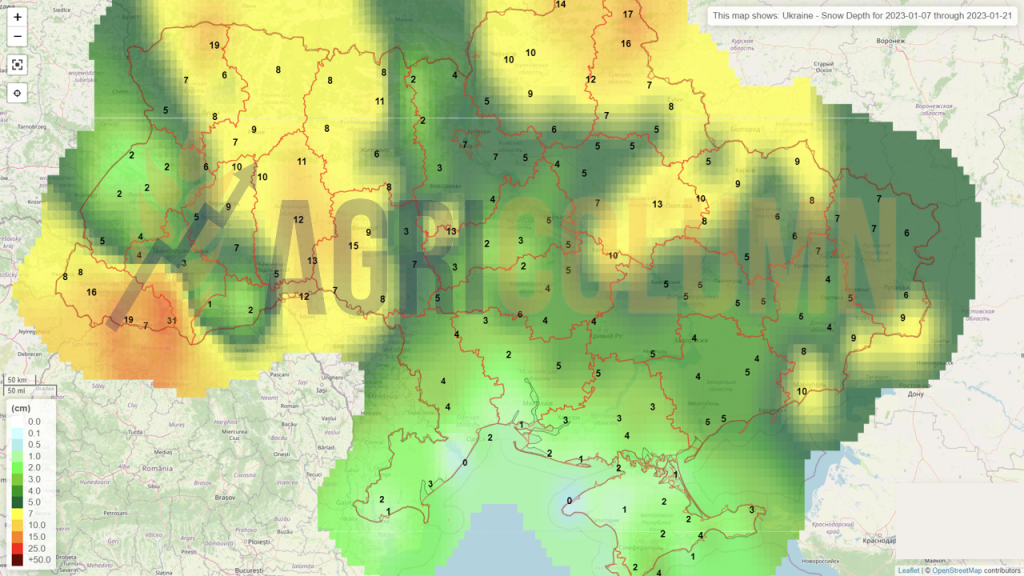

Ucraina (zăpadă)

Rusia (zăpadă)

Canada (zăpadă)

SUA (zăpadă)

SUA (ploi)

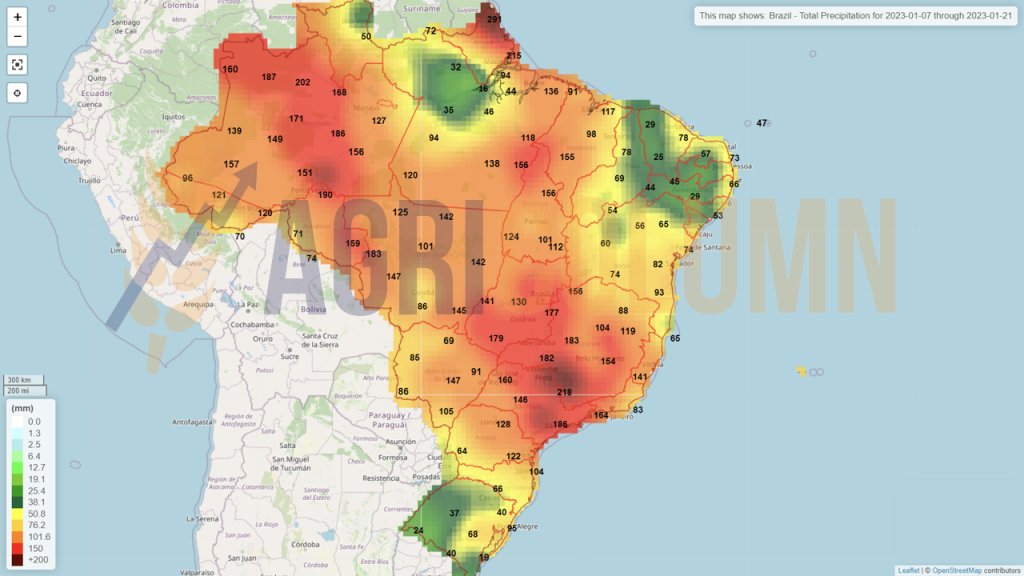

Brazilia

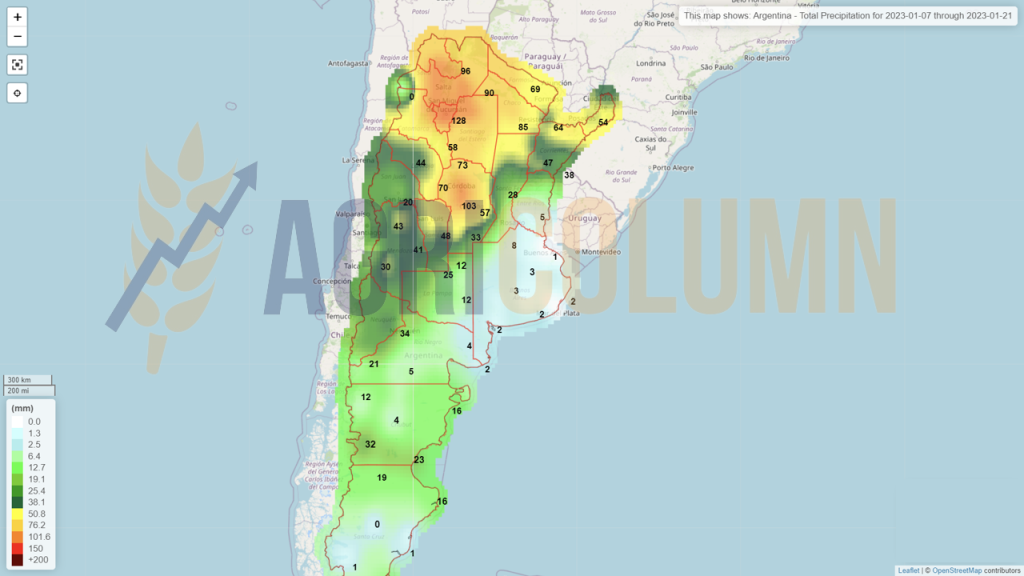

Argentina

Australia