Raportul de piață din această săptămână conține informații despre:

SUSPENDAREA CORIDORULUI VERDE

CONSIDERAȚII DUPĂ DECIZIA RUSIEI DE A SUSPENDA CORIDORUL, ÎN URMA EVENIMENTELOR DIN 29 OCTOMBRIE 2022, RESPECTIV ATACUL UCRAINEAN ASUPRA NAVELOR DIN SEVASTOPOL

Rusia prin Ministerul Apărării a anunțat suspendarea înțelegerii în ceea ce privește „coridorul cerealelor”. Acest anunț a survenit la ore după ce drone acvatice ucrainene au atacat navele rusești acostate în portul Sevastopol. Rusia denunță un atac combinat efectuat cu ajutorul Marii Britanii și astfel își rezervă dreptul de a SUSPENDA înțelegerea de la Istanbul.

Tot în data de 29 octombrie 2022, Rusia anunțase că va expedia 500.000 tone de grâu către țările sărace din Africa, spre a încerca eradicarea potențialului de foamete pe cât se poate, în condițiile date.

În urma acestui anunț încercam să desfacem efectele și cauzele ce au condus la acest lucru.

Rusia era de foarte mult timp nemulțumită de acest acord-înțelegere de la Istanbul, în sensul că cererile sale exprimate în scris nu au fost îndeplinite. Și cu toții știm că acordul semnat de Rusia cu ONU și Turcia ca broker nu a fost văzut de nimeni niciodată, cu excepția semnatarilor, Serghei Shoigu din partea Rusiei și Antonio Guterres din partea ONU.

Însă cunoscând sistemul de negociere rusesc și având cunoștință despre sancțiunile aplicate regimului de la Kremlin, credem că Rusia nu a cerut nici mai mult nici mai puțin decât ridicarea sancțiunilor în ceea ce privește tranzacțiile bancare rezultate în urma comerțului cu grâu și produse agricole, precum și ridicarea sancțiunilor aplicate companiilor producătoare de îngrășăminte, în speță oligarhilor ruși care le dețin, de exemplu Uralchem.

Rusia nu are nicio calitate în acordul semnat de Ucraina cu ONU și Turcia ca broker, ea nefiind parte semnatară. Acel acord are puterea de a continua și după expirarea lui în data de 22 noiembrie 2022, dacă niciuna din părți nu-l denunță.

Rusia încercă de foarte multă vreme prin diverse declarații și semnale să-și revendice pretențiile exprimate în scris prin acordul său de la Istanbul. Însă UE și aliații Anglo-Saxoni nici nu au dorit să audă despre așa ceva. Prin prisma UE, este simplu și clar. Uniunea nu a fost parte în acea negociere, ci doar domnul Guterres din partea ONU. Atunci să vă rezolve domnul Guterres revendicările exprimate în scris laolaltă cu domnul Erdogan, mijlocitorul înțelegerii.

Rusia a sabotat în mod efectiv coridorul cerealelor prin lentoarea maximă cu care a performat inspecțiile asupra mărfurilor care ajungeau escortate la Istanbul. Acolo s-a format un dop de circa 150-160 de nave în așteptare pentru a fi inspectate și a trece de canalul Bosfor. Sursa: Marine Traffic.

Turcia a fost și este un beneficiar al coridorului format prin cele trei porturi, Pivnyi, Odessa și Chornomorsk (POC).

Turcia a beneficiat de mărfuri ucrainene la un preț extrem de discountat, Turcia a recepționat sume importante de bani pentru logistica și inspecțiile de la Istanbul. Interesul Turciei este deci financiar cu precădere, cum altfel? Grâu și porumb ieftin, laolaltă cu ulei și semințe de floarea-soarelui.

DUPĂ ACEST SCURT REZUMAT AL CAUZELOR, SĂ TRECEM LA EFECTELE ATACULUI UCRAINEAN:

Rusia suspendă coridorul cerealelor, susținând că au fost lovite nave din escortă. Și dacă raportăm cele 1.000 de drone iraniene care au lovit infrastructura energetică a Ucrainei la acest atac de maxim 10 drone asupra navelor din portul Sevastopol, raportul este efectiv ridicol. Mai mult decât atât, în portul Sevastopol erau navele rusești de război, retrase din fața coastelor ucrainene în urma acordului de la Istanbul.

Rusia, la ore după anunțul suspendării acordului, notifica ONU prin reprezentantul sau rus în ceea ce privește întrunirea Consiliului de Securitate pe această temă. Este primul semn că atacul ucrainean a fost pentru Rusia doar un „casus beli” sau un levier pentru o negociere, negociere asupra căreia vom reveni mai jos.

Deocamdată Rusia prin exprimarea clara „suspendare” indică unele lucruri de esență:

- Vrea să își negocieze ridicarea sancțiunilor asupra sistemelor de plată. Nu uităm că Rusia vinde grâu în Pakistan în sistem barter (fructe și legume). Vinde 5 mil. tone în Iran contra drone și rachete, precum și piese de schimb de la fabrica Renault din Iran și așa mai departe, incluzând aici și Afganistan (ce vor lua în schimb? Lithiu și eventual uraniu), Arabia Saudita, Algeria, India, Liban, Libia, și multe alte destinații, unele dintre ele extrem de obscure, precum Siria.

- Rusia dorește să ridice sancțiunile aplicate oligarhilor ruși deținători de combinate ce produc îngrășăminte. Stocurile lor sunt extrem de mari și nu au desfacere. Loturile stocate prin Europa sunt înghețate la propriu, nu au voie să fie comercializate. Orice bancă care vede la plată factură de îngrășăminte cu origine rusească o refuză în mod clar. Chiar și prin sateliții creați în Kazahstan, Turkmenistan și Uzbekistan, urmele mărfurilor sunt depistate. Iar privind realist, cele trei țări enumerate mai sus au interesul să își vândă producția proprie, nicidecum pe cea rusească, fie ea și discountată de rețeaua comercială a oligarhilor ruși. Da, pot strecura indigenizând mărfuri prin loturile lor, dar volumele nu sunt mari. Îngrășămintele se produc cu ajutorul gazului și al rocii fosfatice. În acest moment, gazul a scăzut extrem de mult pentru că Europa nu mai are nevoie de gazul rusesc (stocurile pentru iarnă sunt asigurate), îngrășămintele din Rusia sunt în stocuri foarte mari, iar ei nu le pot comercializa.

Concluzionând: Rusia dorește să vândă grâu și îngrășăminte. Nimeni însă nu a pus sancțiuni acestor produse. Așa că nu pot vorbi deschis despre acest lucru. Există sancțiuni asupra plăților și asupra oligarhilor, ceea ce Rusia preferă să treacă sub tăcere.

Rusia nu va îndrăzni să bombardeze deschis cele trei porturi din Coridor. De ce? Pentru că acele trei porturi sunt sub acordul semnat de Ucraina, ONU și Turcia. Iar acordul este încă în vigoare. Însuși expresia „suspendare” conduce către acest scenariu. Chiar dacă ar dori să bombardeze tot, nu pot face acest lucru, sunt extrem de multe nave turcești care asigură logistica și, sincer, nu am auzit de când a început invazia despre vreo navă turcească victimă a minelor rusești sau a bombardamentelor. Turcia ar fi ultima țară pe care Rusia ar dori să o supere.

UCRAINA. În cazul mai puțin fericit în care Rusia ar institui din nou blocada în fata Odessei, ar avea resurse să treacă și peste acest impas. Vorbim căile de logistică create via România, Polonia și Ungaria. Căile logistice de la gurile Dunării pe barje, căile de transport feroviar și terestru sunt deja formate și cu puțină deschidere și mai multă atenție, precum și prin deschiderea de puncte noi de trecere, va continua să își exporte mărfurile. Greu, dar o vor face. Uniunea Europeană și aliații Anglo-Saxoni vor oferi tot suportul Ucrainei. Nu vor ceda la șantajul rusesc sub nicio formă.

Marea perdantă în această tensiune este Rusia, care încearcă de foarte multă vreme să își ridice sancțiunile exprimate mai sus. Și prin sabotarea coridorului în mod lent dar eficace, prin declarații politice, prin presiune exercitată asupra sistemului energetic ucrainean spre a limita efectivitatea procesării oleaginoaselor, a direcționat procesul spre momentul de astăzi. Dar când cumperi drone iraniene și aduni rezerviști cu arcanul, folosești autocamioane Studebaker din războiul al doilea mondial, donate de americani prin programul Lend&Lease, de fapt arăți ce ai ajuns și ce ești. Iți arăți, de fapt, neputința dusă la cote înalte. Rusia este dezbrăcată astăzi și expusă. Amenințarea cu arma nucleară este departe de a fi pusă în practică. De ce? Simplu, pentru că toți oligarhii ruși, tot biroul politic al lui Putin și toți corupții sistemului său, incluzând aici și faimosul FSB, precum și armata rusă, prin generalii sai, Shoigu, clovnul Kadirov și infamul Prigozin, proprietarul grupului Wagner, vor toți un singur lucru și anume: VIAȚĂ. Vor să trăiască, nu să se sinucidă de dragul lui Putin. Care Putin și el dorește exact același lucru, Viață. Nu este un erou, este un laș, o creație a sistemelor de informații rusești, iar acești oameni umblă întotdeauna în întuneric, căci se tem pentru viața lor.

STATUS LOCAL

Indicațiile portului Constanța rămân constante la nivelul de 320-325 EUR/tonă în paritatea CPT. Prețul grâului de furaj este cu 25 EUR/tonă mai jos față de prețul grâului de panificație.

În țară, la nivelul procesării, indicațiile de preț sunt de 317-323 EUR/tonă, în funcție de calitatea oferită unității de procesare.

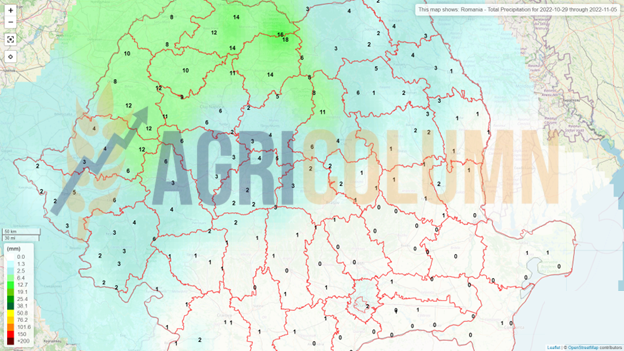

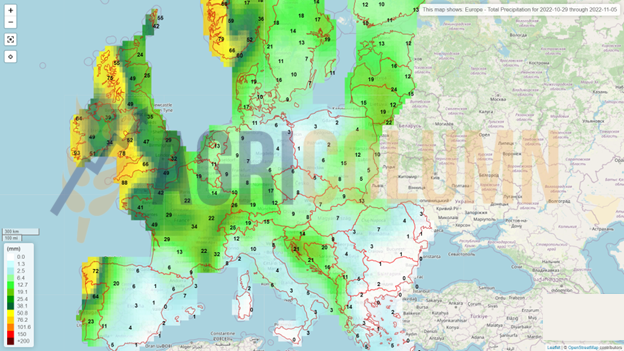

Tot la nivel local, însămânțarea încă continuă în anumite zone ale țării. Și ținta de 2,10-2,15 mil. hectare va fi atinsă, cu siguranță. Însă apa este necesară, căci grâul răsărit este firav și are nevoie de prezența apei pentru o dezvoltare conformă înainte de intrarea în iarnă. Previziunile nu indică nimic la orizont în materie de precipitații până în jurul datei de 9-11 noiembrie. Apoi frontul de precipitații va pătrunde dinspre vest și să sperăm că va avea forță să traverseze arcul Carpatic.

CAUZE ȘI EFECTE

Singurul factor de creștere pentru prețul grâului poate fi o eventuală degradare a Coridorului Verde. Acesta este incert astăzi, iar lentoarea inspecțiilor pe care am evocat-o și în numărul precedent generează instabilitate în rândul exportatorilor din Ucraina, care simt că pierd o cadență în ritmul de export.

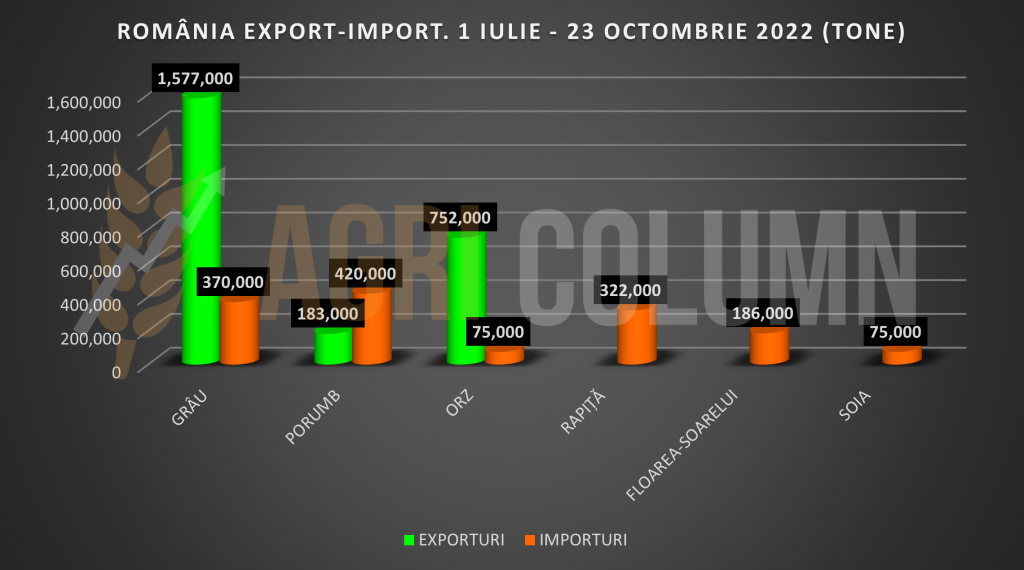

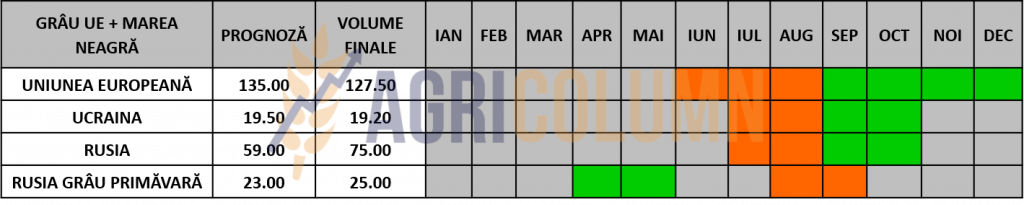

ROMÂNIA, în acest moment, arată clar debalansată în ceea ce privește nivelul exporturilor la produsul grâu versus importuri. Inserăm balanța pe fiecare produs în parte spre o bună vizualizare a debalansării pe anumite produse.

STATUS REGIONAL

RUSIA se află în același ritm accelerat de export al grâului. Vremea permisivă încă facilitează expedițiile de grâu rusesc. În materie de însămânțări, lucrurile sunt clare, în sensul că vor lăsa neînsămânțate în asolament suprafețe pentru culturile de primăvară. S-ar putea însă ca ele să fie alocate grâului de primăvară, deci suprafața totală însămânțată cu grâu a Rusiei nu este finală. În acest moment, avem însămânțate un total de 18,8 mil. hectare, față de previziunea inițială de 19,5 mil. hectare. Condiția lor de vegetație este foarte bună datorită precipitațiilor, cum altfel, căci din cauza precipitațiilor nu au reușit să însămânțeze suprafața alocată.

UCRAINA a reușit să însămânțeze o suprafață de 3,1 mil. hectare cu grâu până în acest moment, ceea ce reprezintă circa 80% din ceea ce era prognozat, adică în jurul valorii de 3,8-3,9 mil. hectare.

Pe fondul discuțiilor conform cărora „culoarul pentru cereale” ar putea fi oprit în noiembrie, în ciuda mai multor licitații săptămâna trecută, cerealele ucrainene nu au fost oferite pe scară largă și au câștigat și mai puțin, în ciuda prețului scăzut. Mulți importatori caută origini alternative. De exemplu, cumpărătorii asiatici au crescut deja achiziționarea de grâu australian.

Ritmul exporturilor maritime a încetinit și o serie de noi contracte au scăzut. Procedura de inspecție a navelor care se îndreptau prin „coridorul cerealelor” a fost, de asemenea, încetinită, ceea ce a crescut timpul de nefuncționare a acestora, a redus numărul de cerere la nave și, în consecință, a afectat tarifele de transport.

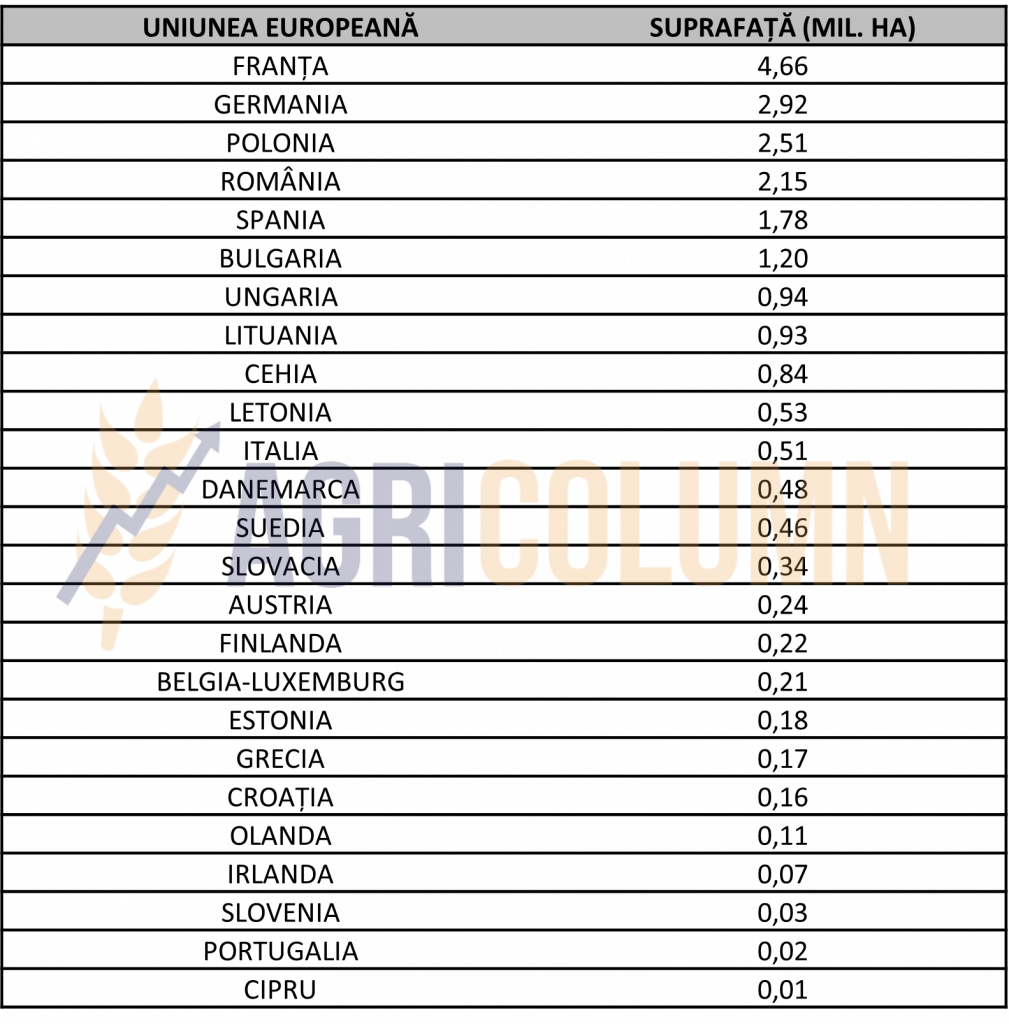

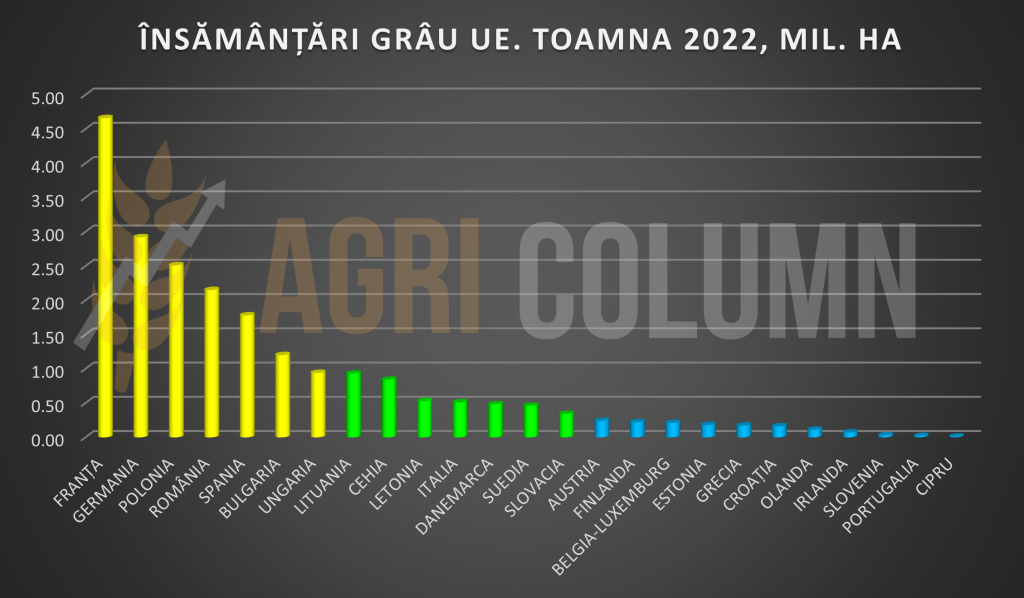

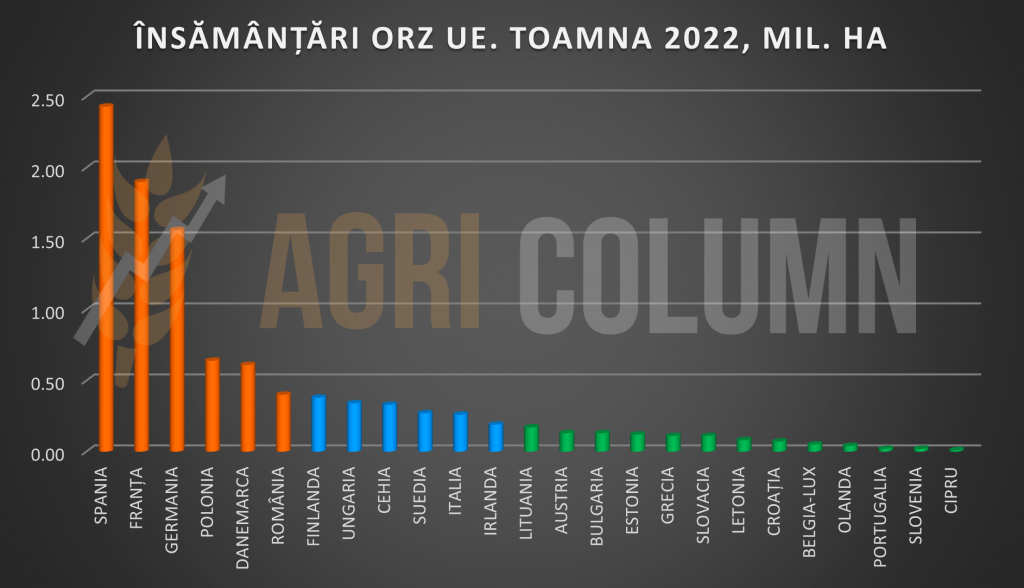

UNIUNEA EUROPEANĂ manifestă un indice vegetativ sănătos al culturilor de grâu însămânțate până în acest moment. Precipitațiile căzute pe teritoriul Uniunii sunt benefice și permit dezvoltarea grâului înainte de intrarea în iarnă. La nivelul hectarelor alocate culturii de grâu, repartiția se menține în același nivel de 21,7 mil hectare însămânțate cu grâu la nivel european.

Inserăm suprafețele însămânțate cu grâu în Uniunea Europeană segregate pe țări membre. România, în mod uzual, are locul 4 în Uniunea Europeană la suprafața cultivată cu grâu.

GRAFICUL AFERENT ÎNSĂMÂNȚĂRILOR CU GRÂU ÎN UNIUNEA EUROPEANĂ

EURONEXT MLZ22 DEC22 337,5 EUR (+1 EUR)

GRAFIC TREND GRÂU EURONEXT – MLZ22 DEC22

STATUS GLOBAL

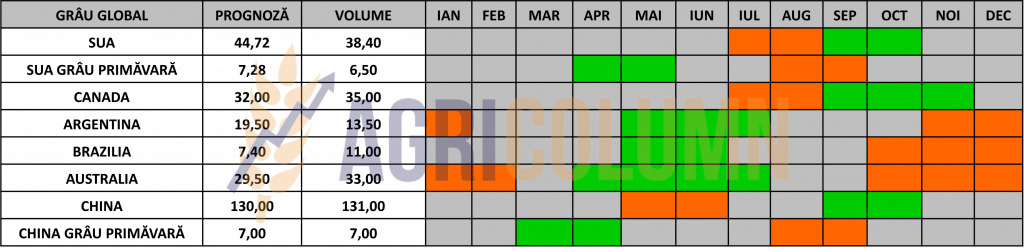

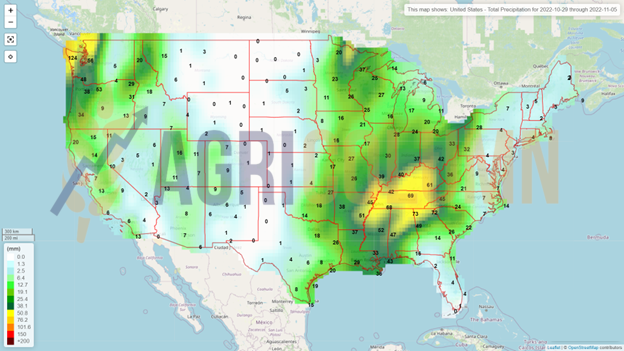

SUA întâmpină probleme extraordinar de mari în ceea ce privește grâul semănat în această toamnă. Câmpiile Centrale reprezentate în mod major de Kansas și Oklahoma nu au deloc o stare sănătoasă de vegetație. Seceta mușcă deja din recolta viitoare de grâu a SUA. Conform analiștilor, 75% din grâul american se află în zona de secetă cu o rezervă redusă de apă în sol.

ARGENTINA scade dramatic prognoza de producție. Succesiv, Argentina a coborât prognoza de la 19,5 mil. tone la 16,5 mil. tone. Însă în acest sfârșit de săptămână, degradarea a urcat la cote foarte înalte și, conform analiștilor locali, producția de grâu a Argentinei va fi de 12,5 mil. tone, maxim 13,5 mil tone.

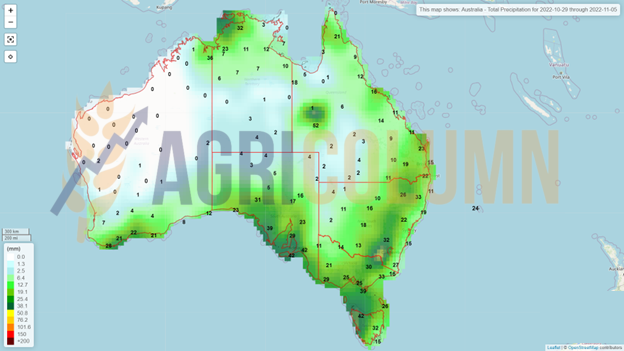

AUSTRALIA generează, la rândul său, probleme foarte mari, însă din cauza ploilor, care nu se mai opresc. Circa 120.000-140.000 hectare cu grâu sunt iremediabil pierdute și pagubele sunt de ordinul a 150 mil. USD. Cum se va termina totul? Calitate și cantitate? Vom vedea împreună.

CBOT GRÂU – ZWZ22 DEC22 (829 c/bu (-9 c/bu = -3,3 USD)

GRAFIC TREND GRÂU CBOT – ZWZ22 DEC22

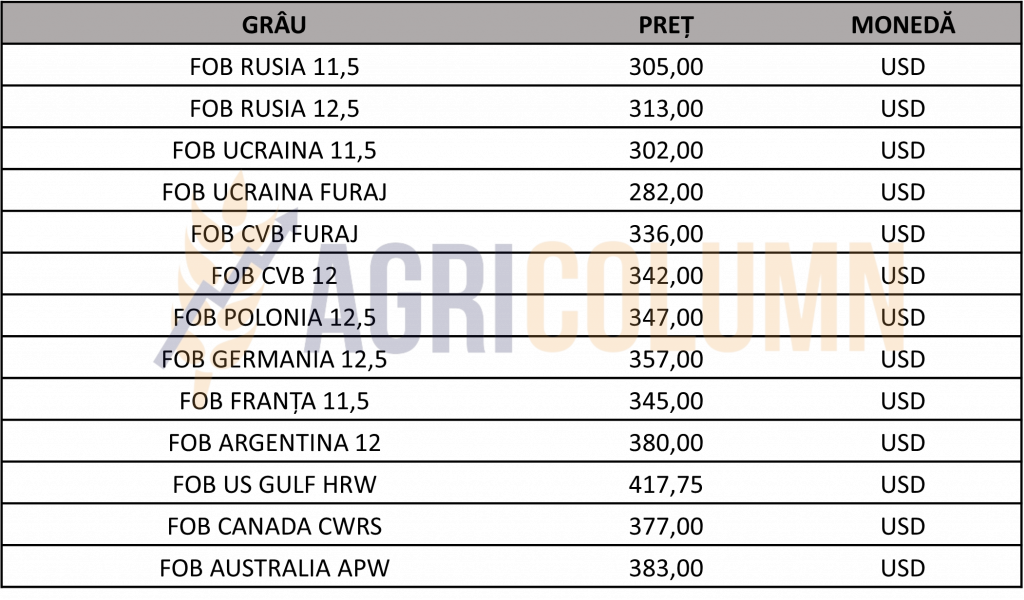

INDICAȚII PREȚURI GRÂU DIVERSE ORIGINI

LICITAȚII ȘI TRANZACȚII

TURCIA TMO a achiziționat 495.000 tone de grâu: 245.000 tone la un preț mediu de 337,05 USD/tonă și 250.000 tone, livrare 25 noimebrie -13 decembrie, la un preț mediu de 341,65 USD/tonă CFR Turcia.

ARABIA SAUDITA SAGO a achiziționat 566 000 tone de grâu de panificație, 12,5 PRO, pentru livrare în perioada martie-aprilie 2023, la un preț mediu de 384,75 USD/tonă CFR. Pentru originea Black Sea, costul de transport este de circa 50-55 USD/tonă. Diferența o face portul de livrare, dacă este în Jeddah sau Yanbu. Astfel, discountând prețul CFR, rezultă un nivel de 329,75 USD/tonă FOB BLACK SEA. Din acest preț trebuie să extragem costurile cu depozitarea și finanțarea mărfurilor până la martie-aprilie 2023, circa 20-22 USD/tonă. Ne rezultă un preț în FOB BS de 308 USD/tonă. Iar ca finalitate, trebuie extras costul de fobbing și marja exportatorului, minim 12-14 USD/tonă. Deci indicația echivalentă Black Sea este de 294-296 USD/tonă, în condiția în care grâul are calitate 12,5 PRO și indică în mod clar originea rusă.

Mostră din licitația încheiată. Portul Jeddah (CIF):

- 000 de tone de grâu de la CARGILL la 380,47 USD/tonă CIF (1-10 martie 2023).

- 000 de tone grâu de la OLAM la 378,25 USD/tonă CIF (20-30 martie 2023).

- 000 de tone grâu de la OLAM la 378,25 USD/tonă CIF (10-25 aprilie 2023).

MIT JORDAN a achiziționat 60.000 tone de grâu de la CHS la 372,75 USD/tonă CFR AQABA, livrare în prima jumătate a lunii ianuarie 2023. Celelalte oferte au fost: Buildcom 374.50 USD/tonă și Cargill 384,30 USD/tonă.

TCP PAKISTAN. Cel mai mic preț oferit în cadrul licitației din Pakistan pentru achiziționarea a 500.000 de tone de grâu, care s-a încheiat miercuri, a fost considerat a fi de 373,00 USD/tonă C&F. Agenția de stat Trading Corporation of Pakistan (TCP) încă ia în considerare ofertele și nu a fost raportată nicio achiziție.Ofertele depuse mai jos. Acestea trebuie să rămână valabile timp de 80 de ore de la depunere. Toate ofertele au implicat grâu din mai multe origini opționale.

- Aston 120.000 tone la prețul de 373,00 USD/tonă, CHS 125.000 tone la prețul de 384,40 USD/tonă;

- Solaris 120.000 tone la prețul de 384,91 USD/tonă, Falconbridge 120.000 tone la prețul de 387,79 USD/tonă;

- Cargill 120.000 tone la prețul de 393,00 USD/tonă, Ameropa 110.000 tone la prețul de 394.00 USD/tonă;

- Agrocorp 110.000 tone la prețul de 397,38 USD/tonă, Bunge 110.000 tone la prețul de 414,15 USD/tonă.

CAUZE ȘI EFECTE

Grâul consumă un sfârșit de lună tehnic pe piețele bursiere. Vizualizăm scăderile din CBOT în aceste zile, semn clar de tehnicitate, lichidări de poziții și roll-over.

Tensiunea din bazinul Mării Negre este însă la locul său. Nimic nu este decis încă. Însă domnul Putin are puterea să glumească pe seama folosirii armei nucleare, el susținând că a vrut doar să acumuleze un efect și nimic mai mult.

Prin diminuarea argentiniană și australiană, Rusia își va consolida poziția de vânzător Primar (volum și calitate). Rusia va continua exporturile și deja își consolidează poziția în Asia. Pe rând, India, Pakistan, Iran au ratificat înțelegeri pentru livrări de grâu contra alte produse agricole sau armament.

Nu ne facem iluzii, Rusia nu va opri invazia în Ucraina, doar va temporiza până în primăvară spre a-și reface stocurile de armament și trupe.

Vremea ajută Rusia. Dacă nu existau problemele din Argentina și Australia, grâul rusesc suferea o depreciere a prețului și, implicit, o scădere a cererii în anumite destinații. Însă el are partea leului în Arabia Saudita, Pakistan, Iran, India și Turcia, destinații care cumpără cantități extrem de însemnate în aceste momente.

Scenariul în care coridorul din Ucraina nu vă funcționa poate fi luat în calcul, însă exista prea mute probleme pe care Rusia și le-ar crea dacă ar stopa exportul ucrainean. În primul rând, ar dispărea tot narativul lor cum că doresc ca lumea să fie hrănită. Ar încasa sancțiuni noi pentru navele lor și culoarele de trecere spre destinații le-ar fi îngreunate.

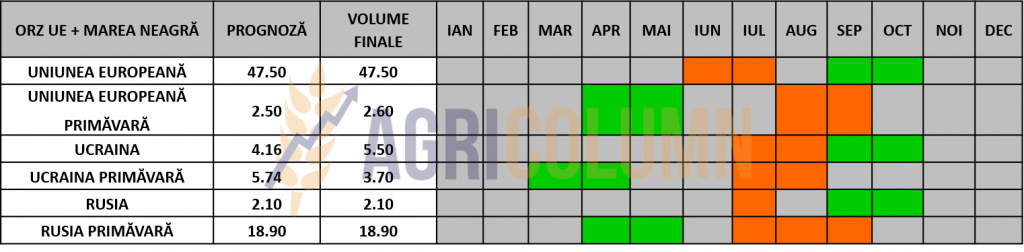

STATUS LOCAL

Indicațiile de preț ale orzului furajer în paritatea CPT Constanța nu au cunoscut modificări de esență. Ele rămân ancorate în zona de 280-285 EUR/tonă.

STATUS REGIONAL

UCRAINA a reușit să însămânțeze până la această dată un nivel de 0,39 mil. hectare cu orz. Prognoza lor de însămânțare este de 0,67 mil. hectare.

UNIUNEA EUROPEANĂ are o cifră a însămânțărilor de 10,37 mil. ha, în linie cu sezonul trecut. România ocupă poziția a 6-a, conform suprafețelor însămânțate în această toamnă.

Inserăm componența pe țări a suprafețelor însămânțate cu orz.

INSERĂM ȘI GRAFICUL AFERENT ÎNSĂMÂNȚĂRILOR DE ORZ DIN UE

MIT JORDAN închide o nouă licitație fără achiziție. Licitația a avut 4 participanți: Viterra, Olam, Ameropa și Australian Grain Export. MIT și-a anulat licitația urmând să fie reluată săptămâna aceasta, miercuri, pentru livrări FH&SH martie, FH&SH aprilie. (FH = first half, SH = second half).

INDICAȚII PREȚURI ORZ DIVERSE ORIGINI

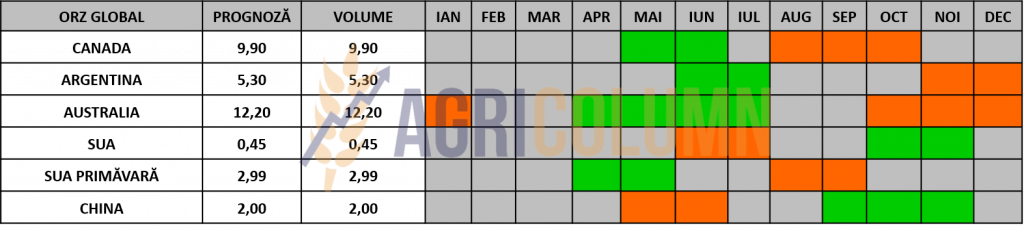

STATUS GLOBAL

AUSTRALIA întâmpină probleme exact în momentele premergătoare recoltării orzului și, cu siguranță, vom vedea modificări de substanță în volumele și calitatea orzului australian.

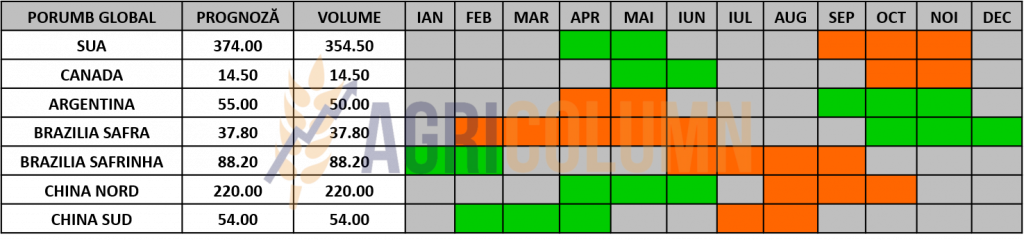

STATUS LOCAL

Indicațiile porumbului în portul Constanța rămân pe aceeași platformă de 295-300 EUR/tonă. Portul Constanța este însă destul de aglomerat și spațiile de depozitare sunt din ce în ce mai puțin disponibile.

CAUZE ȘI EFECTE

Porumbul românesc își continuă calea grea pe care o are de dus în acest sezon din cauza secetei care a afectat volumul. Însă suportul rămâne în continuare în ceea ce privește prețul. Platoul de preț este susținut regional de Ucraina și volumele sale care au o notă de incertitudine legate de vreme și menținerea deschisă a coridorului verde. Acordul de la Istanbul și prelungirea lui este cheia dezvoltării viitoare a prețului porumbului în România. Însă totul conduce spre o dezvoltare regională a prețului porumbului. Uniunea Europeană a crescut deja estimarea de import de la 18 la 22 mil. tone.

STATUS REGIONAL

UCRAINA. Prețurile de achiziție la porumb au scăzut săptămâna trecută la granițele de vest cu Ucraina și pentru livrare în portul Constanța. Prețurile au fost presate de stocurile din Ucraina și au încetinit exportul maritim din cauza preocupărilor legate de viitorul „acordului cu cereale”. Cu toate acestea, porumbul rămâne cultura cheie de export, iar cererea din UE este stabilă, ceea ce susține prețurile. Mai mult, progresul lent al recoltării porumbului a limitat scăderea prețurilor. Un total de 3,7 mil. tone au părăsit Ucraina numai prin coridorul cerealelor.

Prețurile licitate pentru livrare în noiembrie au scăzut la 230-250 EUR/tonă DAP la granițele cu Ungaria și Slovacia și la 225-240 EUR/tonă DAP la granițele cu România și Polonia. Prețurile de licitație în portul Constanța au totalizat 260-275 EUR/tonă CIF.

UNIUNEA EUROPEANĂ se află în același status. Cu o recoltă absolut dezastruoasă, de 50,4 mil. tone, ea se bazează pe porumbul ucrainean în tentativa de aprovizionare pentru uzul furajer.

EURONEXT PORUMB – XBH23 MAR23 – 333,25 EUR (+0,75 EUR)

GRAFIC TREND PORUMB EURONEXT – XBH23 MAR23

STATUS GLOBAL

SUA a atins nivelul de 66% nivel de recoltare a porumbului. Vremea uscată ajută procesul de recoltare. În continuare, nivelul redus al apei pe căile logistice de interior creează probleme majore transportului de porumb dinspre Corn Belt înspre NOLA (New Orleans Louisiana)

ARGENTINA. BAGE (Buenos Aires Grain Exchange) raportează un nivel de 17% la însămânțarea porumbului. Cu circa 10% mai puțin față de anul trecut și față de 31% media a 5 ani. Lipsa de apă din sol este principala cauză, iar ploaia care au trecut nu au reușit să aducă terenurile în modul optim pentru însămânțare.

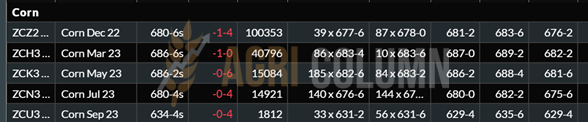

CBOT PORUMB – ZCZ22 DEC22 – 680 c/bu (-1 c/bu)

GRAFIC TREND PORUMB CBOT – ZCZ22 DEC22

INDICAȚII PREȚ PORUMB DIVERSE ORIGINI

CAUZE ȘI EFECTE

Porumbul rămâne pe aceeași platformă precum menționam și în numărul precedent. Nu vom vedea scăderi în prețul său, în primul rând pe fondul fragilității coridorului ucrainean, care stă într-o așteptare ce creează presupuneri și temeri, temeri care prind un contur foarte evident după suspendarea coridorului de către Rusia.

În Ucraina, precipitațiile, fie ele și disparate, induc întârziere în recoltare și implicit costuri de uscare sau menținerea prețului din cauza lipsei ritmicității în livrările către UE sau către POC (Pivnyi, Odessa, Chornomorsk).

Uniunea Europeană are nevoie de porumbul ucrainean și, în condiția în care China se reorientează către alte origini, iar SUA se confruntă cu același nivel scăzut pe Mississippi, prețul rămâne stabil pentru perioada următoare.

Problemele din Argentina ar trebui să inducă îngrijorări viitoare reflectate în cotațiile CBOT și subsecvent în EURONEXT. Lipsa apei penalizează însămânțarea și este un factor de risc viitor.

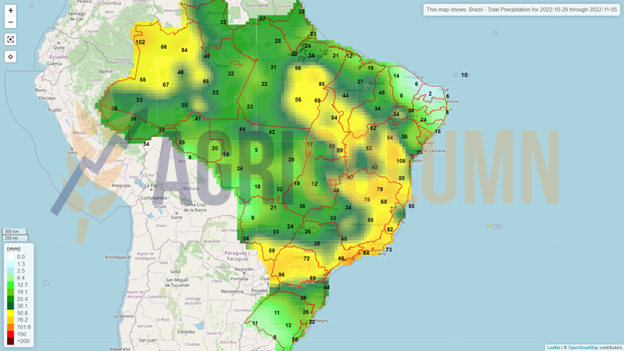

La orizont, Brazilia cu Safra. Apa din abundență poate genera întârzieri în plantare, iar acest aspect se poate vedea la plantarea soia din Brazilia, unde terenul nu permite plantarea în ritmul normal.

STATUS LOCAL

Indicațiile rapiței se manifestă în aceeași matriță că în ultima perioadă, adică FEB23 minus 20-25 EUR/tonă pentru marfa livrată în paritatea CPT Constanța și cu FEB23 minus 15-20 EUR/tonă pentru marfa livrată la unitățile de procesare.

În România, rapița suferă din cauza lipsei de apă. La nivel național, acest lucru se resimte deja, chiar dacă nu într-un mod extrem. Însă la orizont nu se văd precipitații, ceea ce ridică primele semnale de alarmă asupra culturii de rapiță la nivel local. Pariul pe rapiță era evident din vară, însă acest pariu nu dorim să se întoarcă împotriva fermierilor români.

CAUZE ȘI EFECTE

În perioada următoare, rapița se va corela doar cu prețul energiei fosile. Unitățile de procesare au fost aprovizionate pe ultimul sfert de an (sau stripe, cum se numește el), astfel că interesul nu este primar în acest moment. Mai mult decât atât, focusul lor este pentru achiziția de semințe de floarea-soarelui, ceea ce conduce în mod automat la utilizarea a 80-90% a spațiul de depozitare.

STATUS REGIONAL

Nu avem nicio schimbare la nivel regional, însă focusul principal rămâne urmărirea stadiului de vegetație al rapiței, care poate fi influențat de vreme. Uniunea Europeană a recepționat precipitații în mare parte a teritoriului, excepția fiind România.

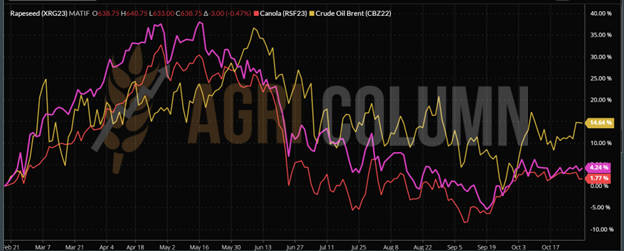

EURONEXT RAPIȚĂ – XRG23 FEB23 – 638,75 EUR (-3 EUR)

GRAFIC REND RAPIȚĂ EURONEXT – XRG23 FEB23

STATUS GLOBAL

CANADA. Agriculture and Agri-Food Canada a estimat stocurile de la sfârșitul anului 2022-2023 ale Canadei la 31 iulie 2023, la 500.000 de tone, în scădere față de 875.000 de tone în sezonul precedent. Acest lucru a oferit un oarecare suport indicațiilor ICE Canola și subsecvent EURONEXT.

AUSTRALIA este sub presiune în acest moment. Ploile nu contenesc și recolta de rapiță apare a avea probleme de volum și calitate. Vom urmări îndeaproape dezvoltare acestui subiect.

ICE CANOLA RSF23 JAN23 – 864 CAD (-4,2 CAD)

GRAFIC TREND ICE CANOLA – RSF23 JAN23

GRAFIC COMPARATIV. CORELAȚIE PETROL-RAPIȚĂ-CANOLA

CAUZE ȘI EFECTE

Rapița are corelare în acest moment cu energia fosilă. Însă emisfera sudică (reprezentată de Australia) ar putea dirija traiectoria prețului rapiței către un nivel mai ridicat față de ceea ce vedem astăzi.

Poziționarea cererii pentru biocombustibil este și ea un factor demn de luat în seamă pe termen mediu și lung. Discrepanța dintre prețul benzinei și al dieselului indică o susținere a prețului rapiței și pe viitor, ținând în minte că uleiul de rapiță este ingredientul ce se folosește în amestecul pentru diesel.

Marii comercianți din SUA se așteaptă ca piețele de ulei vegetal să rămână tensionate în următorii ani datorită cererii ferme de combustibil bio și regenerabil.

Piața mondială a uleiurilor vegetale va rămâne restrânsă din cauza întregii cantități de combustibil regenerabil și de biodiesel.

STATUS LOCAL

Indicațiile primare pentru semințele de floarea-soarelui sunt de 565 USD/tonă în paritatea CPT Constanța. Jucătorii de pe piața de export sau comerț intracomunitar au însă probleme cu spațiul de stocare în aceste zile și încearcă să împingă perioada de livrare spre jumătatea lunii noiembrie. Procesatorii afișează aceleași niveluri de preț la unitățile de procesare, dar și ei au aceeași problemă de spațiu de stocare a mărfurilor.

CAUZE ȘI EFECTE

Piața locală începe să recepționeze mărfuri din Ucraina, iar ele fac își fac intrarea în modul obișnuit. Fermierii români însă mențin retenția pe mărfuri și nu comercializează decât în momentul în care au nevoie de lichiditate financiară pentru a achita scadențe la distribuitorii de inputuri.

Nivelul prețului oferit de procesatori ar putea fi mai ridicat cu 10 USD/tonă, dar în acest moment, fermierii nu doresc să vândă cantități importante, astfel că cererea nu este completată de ofertă.

Incertitudinea din Ucraina alimentează bursa zvonurilor și constatăm niveluri de preț de 585 USD/tonă pentru marfa livrată la unitățile de procesare bulgărești din zona Ruse. Însă logistica costă și ea în acest complex. Echivalența cu 570-575 USD/tonă DAP Unități de procesare din România este păstrată și în complexul logistic.

STATUS REGIONAL

UCRAINA încearcă prin procesatorii interni să creeze stocuri tampon de materie primă pentru a genera procesare internă. Presiunea constantă a acestora este argumentată de 2 factori. Primul este o producție scăzută față de sezonul trecut, iar al doilea este că fermierii ucraineni au făcut bani din vânzările de materie primă, deci au bani să șustină ciclul nou de producție. Pe termen scurt, procesatorii se lovesc de două probleme. Prima este cea legată de prețul uleiului de floarea-soarelui care rămâne scăzut, iar a doua de problemele logistice de vânzare-distribuție a produsului procesat. Însă argumentația lor se bazează pe indici macro-economici de profit și de susținere a locurilor de muncă. Uniunea Europeană însă dorește materia primă, căci este mult mai profitabil, iar prețurile în paritățile România și Bulgaria se înscriu pe traiectoria 560-580 USD/tonă DAP.

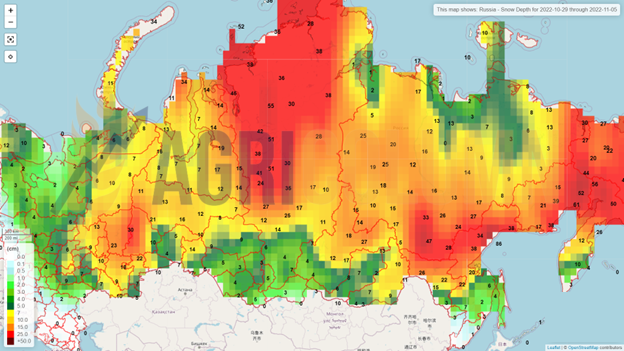

RUSIA își protejează materia primă prin extinderea taxei de export de 50% din contravaloarea unei tone de semințe până în august 2023. În același timp, stimulează exportul de ulei, deci de produs cu valoare adăugată, menținând taxa ZERO, din nou, până în august 2023. Și Rusia performează deocamdată prin vânzări în țările prietenoase (Turcia, Egipt, Iran). Prima problemă care apare la orizont în Rusia este volumul recoltei, care decade de la gigantica cifră de 17,5 mil. tone la 16,5 mil. tone, iar după unii analiști, 16 mil. tone. Din cauza precipitațiilor, recolta rusească se degradează, iar în acest moment, suprafața recoltată este de doar 4,4 mil. hectare, comparativ cu anul trecut în aceeași perioadă, când aveau deja recoltate 8 mil. hectare. Să nu uităm că ne aflăm la sfârșit de octombrie, început de noiembrie, iar în Rusia ninge de ceva vreme exact în zonele cele mai importante de producție, adică, Volga, Central, Sud și Caucaz.

TURCIA generează o producție de 1,9 mil. tone semințe, față de 1,75 mil. tone anul trecut, ceea ce indică o auto-relaxare provenind din două segmente separate. Primul segment este cel al suficienței temporare, iar al doilea din barierele tarifare impuse, 10% la importul de ulei și 5% la importul de semințe. Însă importul de semințe din bazinul Mării Negre a fost afectat de conflictul regional, astfel că Turcia a generat un import mult mai susținut de ulei de floarea-soarelui din Rusia. Prețul uleiului rusesc este susținut de costurile ridicate de transport ale uleiului ucrainean generate de strâmtorarea fluxului maritim prin POC (Pyvni, Odessa, Chornomorsk) și de eliberarea de taxe de export. Turcia este astfel un prim beneficiar.

STATUS GLOBAL

ARGENTINA se află încă în stagiu de vegetație, fără informații suplimentare despre recolta de semințe de floarea-soarelui. Însă nu credem că vor putea extrage cele 4,2 mil. tone prognozate.

Mulți au văzut în rănile Ucrainei un potențial pentru a face profit, însă s-au cam lovit de vreme. Cele mai bune exemple sunt SUA și Argentina, care sunt afectate de factorul vreme în încercarea lor de a produce semințele de floarea-soarelui.

INDICAȚII PREȚ OLEAGINOASE ȘI ULEI DIVERSE ORIGINI

CAUZE ȘI EFECTE

Apar semne de întrebare dinspre Ucraina cu privire la o potențială creștere a taxei de export, precum și de restricționare a exportului de materie primă, asociate unui volum de recoltă mult mai redus și, firește, marele semn de întrebare despre Coridorul Verde. Semne de întrebare apar și în Rusia referitoare la recolta lor, care ar putea fi penalizata cu 1 mil. tone sau cu 1,5 mil. tone. Acesta este un parametru de susținere a prețului în bazinul Mării Negre.

Turcia joacă rolul de Joker în materie de prețuri, căci în mod normal, impunerea de bariere tarifare ar trebui să conducă la scăderea prețului. Însă nu este chiar așa. Bariera tarifară va crea alte canale de vânzare pentru Ucraina și Rusia. Iar aceste canale vor trebui să compună în preț și bariera tarifară turcească.

De ce? Pentru că trebuie să fie competitivă față de această destinație tradițională. Uniunea Europeană vrea semințe, Ucraina le vă genera, forțată fiind de complexul de război. Rusia, prin taxa de 50% asupra semințelor, menține nivelul de preț al acestora ridicat. Cererea există, însă numerele indică altceva: UE este în deficit (max 9,2 mil. tone producție). România este în deficit (max 2,2 mil. tone producție), Ucraina este în deficit (maxim 9,5 mil. tone producție și calitatea deteriorată de ploi), Rusia se află în întârziere mare și cu o scădere de producție (16-16,5 mil. tone versus 17,5 mil. tone), la care se adaugă căderile de zăpadă din zonele de producție.

Ca o concluzie, semințele de floarea-soarelui vor avea cerere și vor fi susținute de doi parametrii. Primul este volumul lor scăzut la nivel regional-global. Acest prim parametru va fi condus de al doilea, care se numește specificul regional european, ceea ce indică dependența europeană pentru uzul de ulei de floarea-soarelui. Acest ulei nu are înlocuitor în consumul european.

Suspendarea coridorului va împinge cererea pentru ulei brut și subsecvent prețul semințelor la cotații mai înalte de 600-620 USD/tonă.

STATUS LOCAL

În România, indicațiile de preț pentru soia sunt la nivelul de 580 USD/tonă DAP unități de procesare pentru soia non-GMO. În perioada 1 iulie – 23 octombrie 2022 au fost importate aproximativ 75.000 tone de soia.

STATUS REGIONAL

STATUS GLOBAL

SUA. Recoltarea culturilor de soia a ajuns la 80%. USDA a anunțat că peste 75% din suprafețele cultivate cu soia de fermierii americani sunt modificate genetic.

În sezonul 2022/23, până la 20 octombrie 2022, SUA a realizat 7,3 mil. tone de vânzări la export de soia, fata de 7,9 mil. tone în sezonul 2021/22.

BRAZILIA. Fermierii care cultivă soia au semănat 34% din suprafață, față de 24% în săptămâna precedentă și 38% în aceeași perioadă a anului trecut. Pe fondul ploilor excesive și al temperaturilor scăzute, însămânțarea a pierdut din avânt în statul Parana, care se confruntă, de asemenea, cu o dezvoltare mai lentă a plantelor. Fermierii au fost nevoiți să replanteze în unele locuri, pe fondul vremii nefavorabile.

Brazilia a exportat 104 mil. tone de soia în sezonul 2021/22. Dintre aceste exporturi, 68% s-au îndreptat către China, reprezentând o creștere de 6,7 mil. tone față de anul precedent. Spania, a doua destinație a soiei din Brazilia, a ajuns la 3,7 mil. tone de importuri în 2021/22.

ARGENTINA. Producătorii de soia au vândut 70,3% din recolta argentiniană 2021/22, procentul fiind sub nivelul de 74.2% din recolta vândută în aceeași perioadă în sezonul 2020/2021.

Vânzările din octombrie au încetinit brusc de la boom-ul vânzărilor generate de “dolar-soia” din septembrie.

Procesarea soiei din Argentina scade cu 9% în septembrie, deoarece fermierii limitează vânzările.

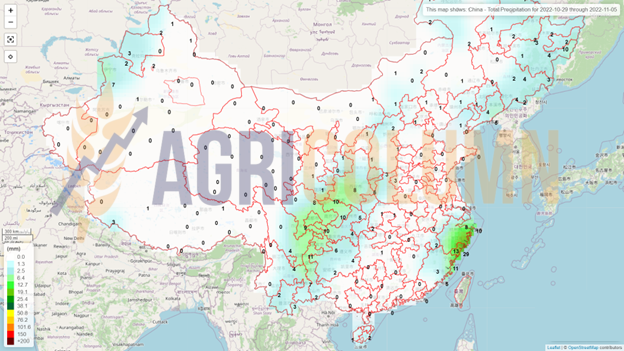

CHINA. Volumul procesării de soia din China a scăzut la 1,81 mil. tone în ultima săptămână, cu 650.000 de tone mai puțin decât în luna precedentă.

China este principalul importator de soia din Argentina și Uruguay, ajungând la 1,7 mil. tone și, respectiv, 1,6 mil. tone între ianuarie și septembrie 2022. Importurile din ianuarie-septembrie au scăzut cu aproximativ 7% față de anul trecut.

Originile importurilor din septembrie 2022 sunt: SUA = 1,15 milioane tone (față de 0,17 milioane tone în 2021), Brazilia = 5,58 milioane tone (față de 5,94 milioane tone în 2021).

În primele 9 luni ale anului, China a importat 69 mil. tone de soia, în scădere cu 6,6% față de aceeași perioadă a anului trecut.

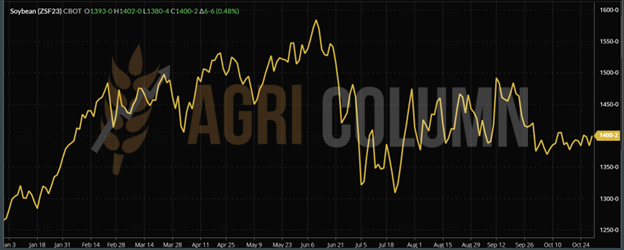

CBOT SOIA ZSF23 JAN23 – 1.400 c/bu (+6 c/bu)

GRAFIC TREND SOIA CBOT – ZSF23 JAN23

29 octombrie – 5 noiembrie 2022

România

Europa

Ucraina

Rusia (zăpadă)

Canada (zăpadă)

SUA

Brazilia

Argentina

China

Australia