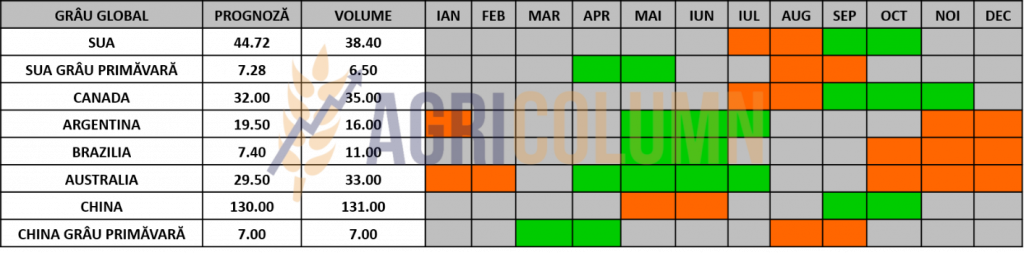

Raportul de piață din această săptămână conține informații despre:

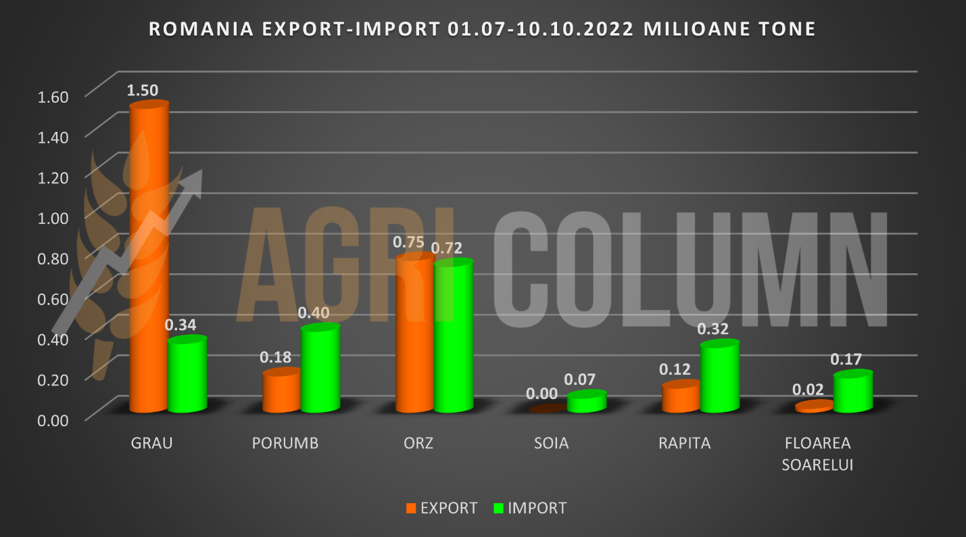

ROMÂNIA. BALANȚA EXPORT-IMPORT

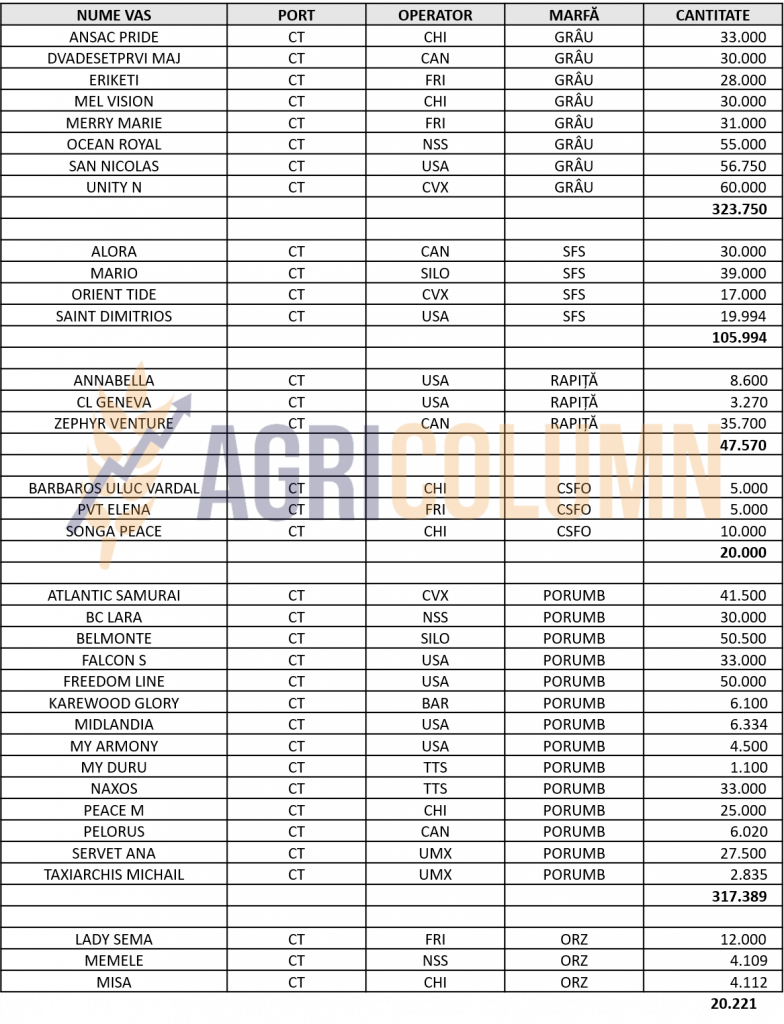

STATUS LOCAL

Indicațiile de preț aferente grâului de panificație au urmat un traseu descendent, bazat pe evoluția Euronext. Formula consacrată DEC22 minus 16-17 EUR/tonă a alcătuit baza ofertelor de preț în paritatea CPT Constanța. Cu alte cuvinte, prețul de 325-327 EUR/tonă este o bază de negociere pentru vânzarea mărfurilor. Discountul pentru calitatea furajeră se menține la același nivel de minus 25 EUR/tonă față de calitatea principală, cea de panificație. Este un nivel de discount foarte mare, însă are reverberații provenite din alte zone ale lumii unde potențialul de recoltă cu calitate redusă se întărește pe zi ce trece.

Piața internă este și ea deosebit de activă în aceste zile. Notăm indicații de 335 EUR/tonă FCA Ferme pentru calitate foarte bună, implicit proteină peste 12% și o masă hectolitrică peste 80 kg/hl (test weight).

CAUZE ȘI EFECTE

Cel puțin o săptămână de acum înainte ar trebui să nu vedem mișcări ample în piață. Cauza principală o constituie preocuparea regională pentru licitațiile din Orientul Mijlociu. Iar suita lor este întregită de cererea din Asia, mai precis Pakistan. Polarizarea interesului pentru grâul local se va manifesta, însă regimul prețurilor nu va cunoaște valori mai ridicate față de ceea ce se tranzacționează în aceste zile.

Iar această scădere parametrată de Euronext face grâul romanesc să devină competitiv în tranzacțiile care se conturează regional. O mostră exemplificatoare este o tentativă de achiziție directă a Egiptului care nu s-a concretizat. Acolo, grâul românesc indica valori mai bune 4 USD/tonă pentru livrările CIF Egipt, față de competitorul numărul 1 din bazin, Rusia. Comparativ însă în paritatea FOB, grâul rusesc era cu mult mai ieftin. Diferența care crea avantaj grâului românesc era generata de logistica românească, care genera costuri mai reduse cu 20-30 USD/tonă. Încă o dată, România indică o sănătate și o predictibilitate de fier în bazinul Mării Negre. Din păcate, vânzarea nu s-a concretizat încă, iar părțile dezbat în continuare.

STATUS REGIONAL

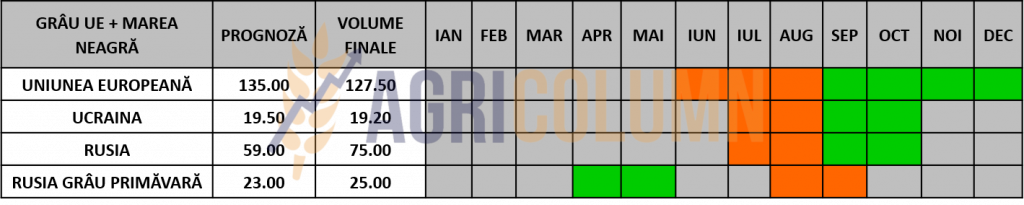

RUSIA devine deosebit de competitivă și luna octombrie o poziționează pe un nivel de export extrem de ridicat de circa 4,5 mil. tone. Discounturile practicate și destinațiile sale “prietenoase” o favorizează în acest ansamblu. Ultima licitație din Turcia efectuată de TMO canalizeza aproximativ 500.000 tone de grâu rusesc cu un nivel de 295 USD/tonă în paritatea FOB. Firește, mai este mult până la îndeplinirea normei așteptate de export. Valorile de 47,5-50 mil. tone sunt încă departe. Până acum, avem în coșul de export rusesc valori de aproximativ 14,5 mil. tone.

O altă destinație favorită a Rusiei este Iranul. Prin traficul de pe Marea Caspică, Rusia va genera 5 mil. tone nivel de export către această destinație. Iar ca modalitate de plată, Iranul va genera drone și rachete Rusiei. Aceste unelte de război sunt ieftine și ajută mașina de război rusească în tentativele sale de a distruge sistematic infrastructura energetică a Ucrainei.

Având deja în portofoliu multe destinații antamate, Rusia modifică taxa de export. Indexul MOEX (Moscow Stock Exchange) este ridicat la 310 USD/tonă și taxa crește la nivelul de 49 USD/tonă pentru săptămâna aceasta, începând de miercuri, mai precis.

La nivel de carry-over, adică marfă în plus acumulată din rest recoltă trecută și surplus actuala recoltă, Rusia are un plus de 25 mil. tone. Acest lucru asociat cu problemele din momentele de însămânțare și reticența fermierilor vizavi de profitabilitatea culturii de grâu conduc către o estimare a recoltei viitoare de doar 82-84 mil. tone (vara 2023). Astfel, Rusia pierde circa 0,7-0,9 mil. hectare destinate însămânțării cu grâu în toamna lui 2022 și rezumă însămânțările la un nivel de 18,8 mil. hectare.

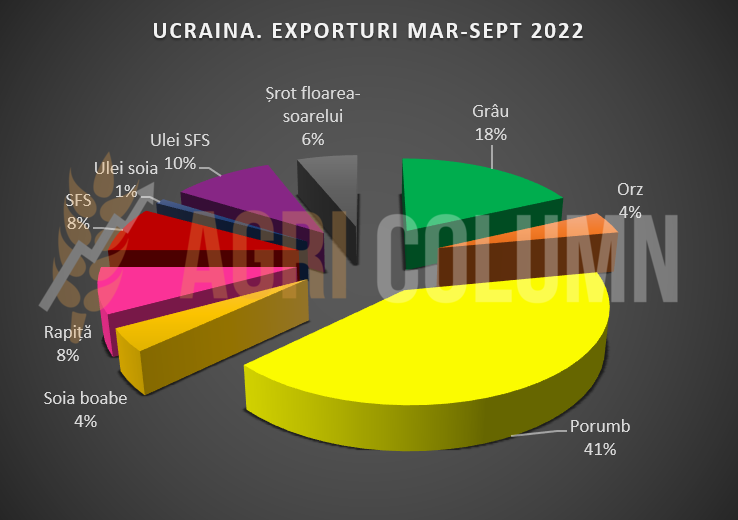

UCRAINA dezvoltă și ea vânzări ale grâului. Cu o recoltă încheiată și un nivel de export al grâului în perioada martie-octombrie de circa 5 mil. tone, considerăm că s-a descurcat extraordinar de bine în condițiile date, cu o invazie rusească pe teritoriile sale unde cultura grâului era preponderentă.

GRAFIC EXPORT UCRAINA MARTIE-OCTOMBRIE 2022

UNIUNEA EUROPEANĂ este încă în plin sezon de însămânțare, iar în numărul viitor vom prezenta datele din fiecare țară membră în ceea ce privește hectarele însămânțate în toamna lui 2022.

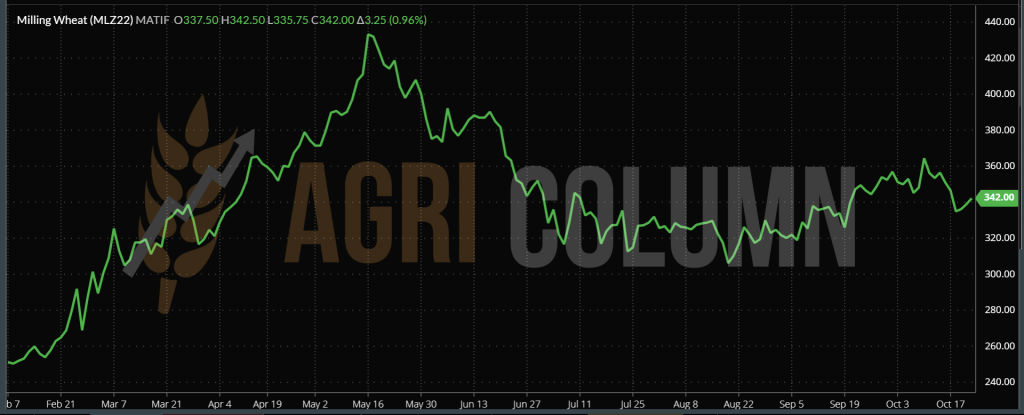

EURONEXT MLZ22 DEC22 – 342 EUR (+3,25 EUR)

GRAFIC TREND GRÂU – MLZ22 DEC22

STATUS GLOBAL

CANADA închide recoltarea cu nivelul estimat de 35 mil. tone

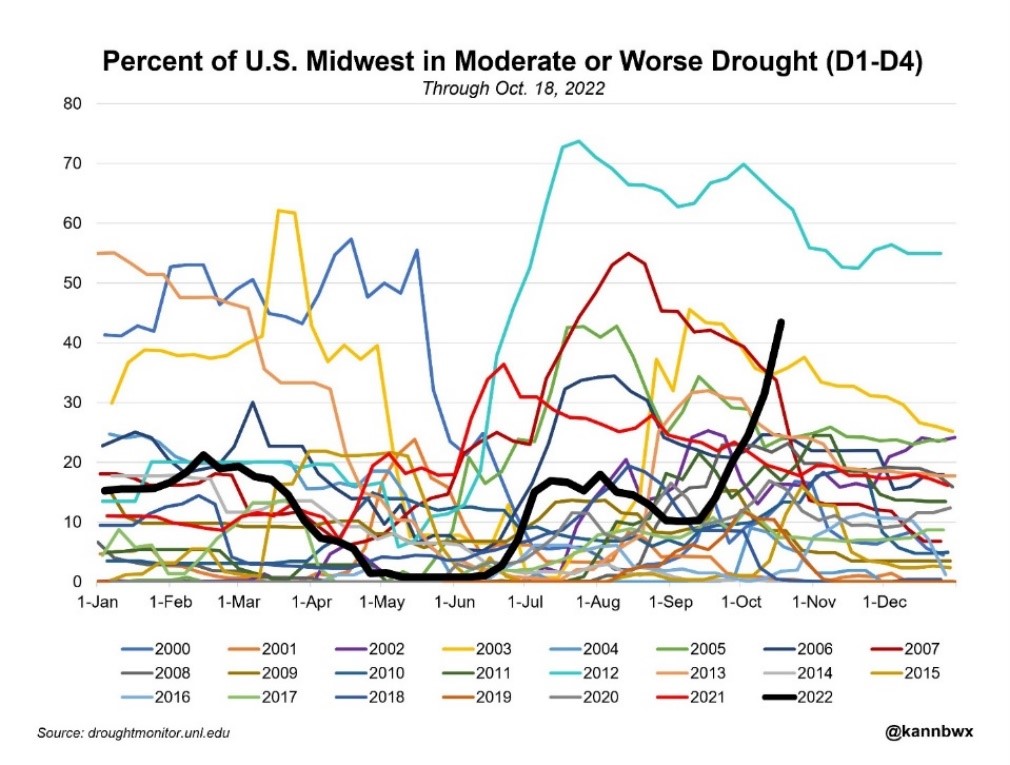

SUA întâmpină probleme deosebite cu grâul de iarnă, cum îl numesc ei, din cauza secetei. Zona cea mai afectată este Kansas, unde grâul are o pondere extrem de ridicată. Dezvoltarea fenomenului de secetă este în progres și deja nori negri se anunță pentru grâul american al sezonului 2023. La Nina este încă odată un arbitru nemilos, care penalizează în stilul caracteristic hrana lumii. În condițiile în care semănatul s-a încheiat aproximativ la jumătate, recolta de grâu de iarnă SRW din SUA pentru 2023 este deja afectată de secetă în centrul câmpiei sudice.

Planurile de însămânțare ar putea fi reduse în SUA, în ciuda prețurilor ridicate. Seceta amenință Kansas, principalul stat cultivator de grâu de iarnă, și Oklahoma în două moduri: descurajează fermierii care nu au semănat încă să încerce, în timp ce amenință culturile deja însămânțate să se dezvolte corespunzător.

“Este un fel de situație sumbră”, a declarat Kent Winter, care cultivă în Andale, Kansas, în afara orașului Wichita. El a spus că, în mod normal, însămânțează până la jumătatea lunii octombrie, dar încă nu a plantat grâu în acest an. Dacă nu plouă în următoarele 10 zile, va începe să se degradeze cultura.

Grafic secetă MidWest SUA – linia neagră indica 2022. Via Karen Braun

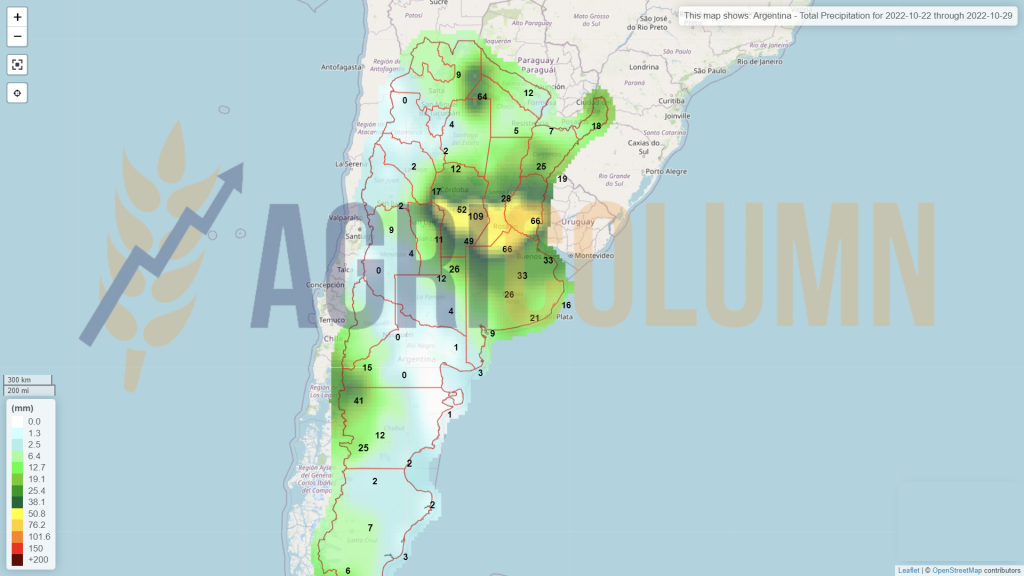

ARGENTINA decade și mai mult în termeni de volume de recoltă a grâului. Ultima indicație este de doar 15 mil. tone, față de 16 mil. cea precedentă. Iar degradarea va continua, cu siguranță.

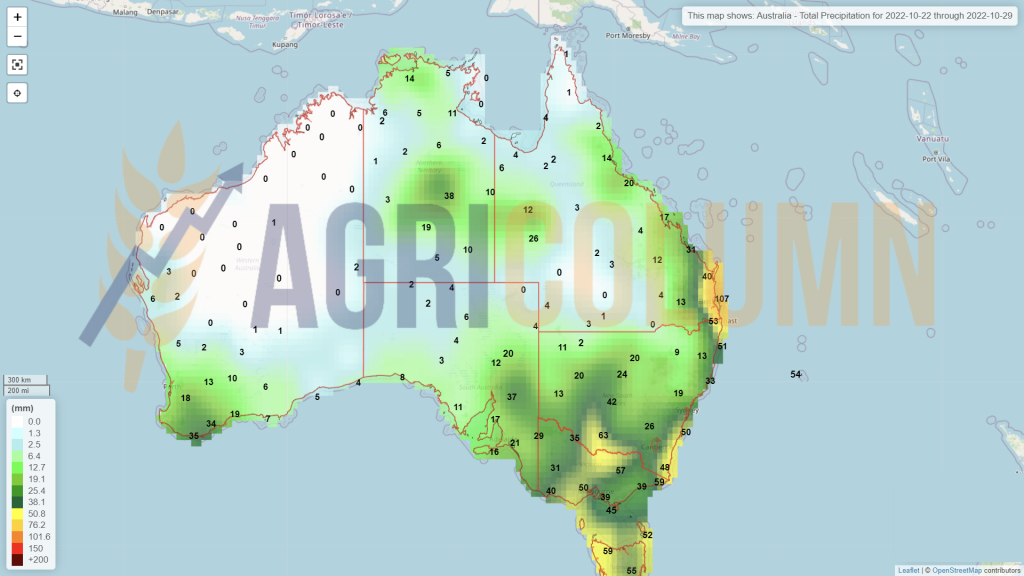

AUSTRALIA se confruntă cu probleme legate de precipitații și New South Wales este un exemplu grăitor în acest sens. Calitatea grâului australian este în mod cert degradată, chiar dacă volumele vor depăși poate 33 mil. tone. Însă precipitațiile care nu contenesc pun în pericol și sezonul de recoltare întârziindu-l, ceea ce va favoriza mucegăirea și încolțirea în lan.

IRAK generează o cerere de 5 mil. tone de grâu. Mare parte din ea va fi, cu siguranță, o afacere americană, căci deja grâul rusesc este exclus cu desăvârșire.

PAKISTAN generează la rândul său cerere de 500.000 tone printr-o licitație.

ARABIA SAUDITĂ intra și ea în joc și generează cerere de 535.000 tone de grâu. Însă aparențele conduc și către origine rusească, ținând cont de parteneriatul său din OPEC+ cu această origine.

INDIA, cea care clama suficiența stocurilor de grâu interne, tocmai ce a achiziționat un lot de 50.000 de tone de grâu origine Australia, semn că lucrurile nu sunt tocmai cum le enunță ei. Și este normal să fie așa, dacă ne reamintim de valul de căldură ucigaș care a distrus mare parte din recolta Indiană de grâu.

IORDANIA își vede de strategia sa și a achiziționat un lot de 60.000 de tone de origine românească la nivelul de 374 USD/tonă în paritatea CIF Aqaba pentru livrare în luna martie 2023, după două tentative de achiziție nefinalizate.

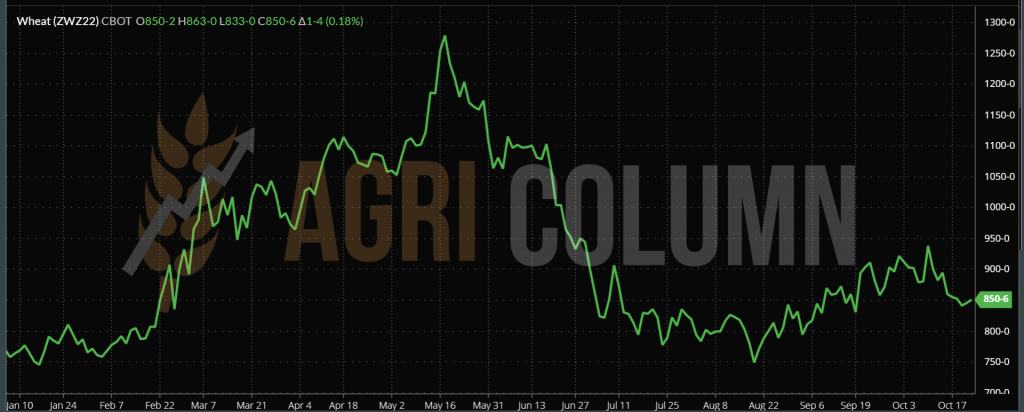

CBOT ZWZ22 DEC22 – 850 c/bu (+1 c/bu)

GRAFIC TREND GRÂU – ZWZ22 DEC22

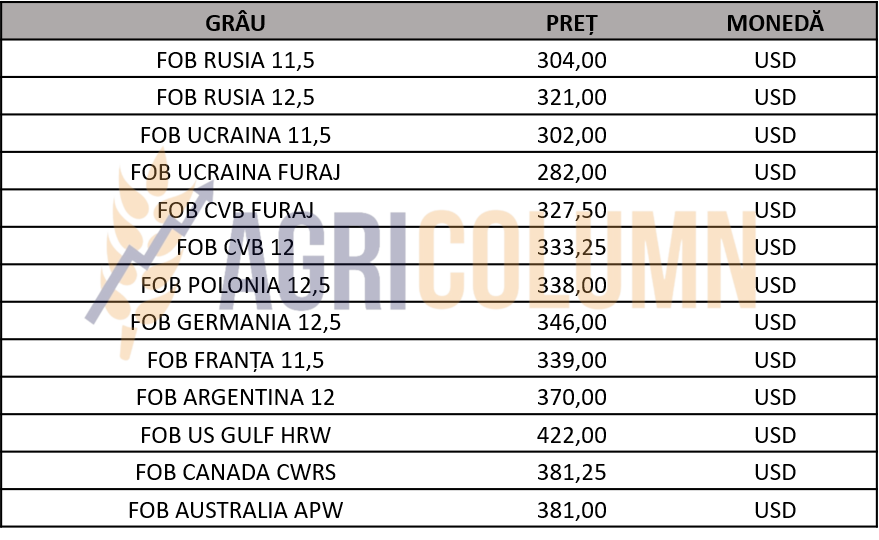

INDICAȚII PREȚURI GRÂU DIVERSE ORIGINI

CAUZE ȘI EFECTE

BAZINUL MĂRII NEGRE

Bazinul Mării Negre începe să clocotească, în contextul în care sabotarea coridorului verde de către Rusia este extrem de vizibilă. Întârzierea și lipsa de interes în efectuarea inspecțiilor la nivel de intrare în Bosfor pentru mărfurile ucrainene din Coridorul Umanitar generează întârzieri de 23-25 de zile din momentul expedierii de către Ucraina prin coridorul creat până la traversarea Bosforului. Astfel, avem clustere de nave care sunt efectiv ancorate sau efectuează deriva în apropierea canalului Bosfor. Numărul acestora se ridică deja la cifre de 160-170.

Inspectorii ruși generează doar 6-7 inspecții pe zi, fapt care dăunează grav convoaielor de nave. Armatorii deja nu mai manifestă interes pentru trimiterea navelor în Odessa-Chornomorsk-Pivnyi. Cu fiecare zi, ne apropiem de expirarea celor 120 de zile și s-ar putea să vedem cum nicio navă nu va mai acosta în cele trei porturi începând cu 1 noiembrie 2022. Timpul de încărcare și durata extrem de mare a inspecției vor conduce la depășirea datei de 22 noiembrie, data limită a coridorului verde. Iar până în acest moment, nu avem nicio certitudine că acest Acord de la Istanbul va fi prelungit, iar în acest caz, nimeni nu va risca să trimită nave care vor fi arestate în cele trei porturi prin efectuarea unei blocade de către marina rusească.

Mai mult, acuzațiile curg dinspre partea Rusiei, începând cu ipoteza absolut absurdă că exlozibilul care a detonat podul de peste strâmtoarea Kerci ar fi fost traficat pe o navă din coridorul verde, trecând peste cele legate de destinațiile mărfurilor plecate din Ucraina și ajungând la cele legate de faptul că explozia de la podul din Kerci a pus în pericol coridorul verde rusesc.

Să le luăm pe rând și să le explorăm, căci analiza este necesară în acest moment:

- Explozia podului de peste strâmtoarea Kerci. Acuzația că originea explozibilului este de pe o navă din coridor este total absurdă. Nu credem că era nevoie ca o nava să aducă explozibilul în Odessa. Ucraina are suficient explozibil din alte surse. Nu era nevoie ca cineva să-i aducă cu o navă din convoaiele umanitare.

- Destinațiile mărfurilor. Acestea sunt variate și, într-adevăr, nu favorizează țările sărace. Dar dacă ne uităm la Turcia, vom vedea că aceasta este un beneficiar principal. Prin urmare, Rusia nu ar trebui să genereze astfel de acuzații, având în vedere relațiile strânse cu Turcia, care vor genera pe viitor și un hub de distribuție gaze.

- Explozia din Kerci a pus în pericol coridorul verde rusesc. Am întreba simplu: care coridor verde rusesc? Nu știe nimeni ce a semnat Rusia cu ONU și Turcia în iulie la Istanbul. Care coridor verde rusesc? Total absurdă aceasta afirmație.

AGLOMERAȚIA DIN BOSFOR. Stânga jos. Sursa: marinetraffic.com

Ca un rezumat al acestor cauze multiple, am spune următoarele:

- Rusia trebuie să vândă grâu și îngrășăminte

- Rusia nu are sancțiuni asura exportului de grâu și îngrășăminte.

- Rusia are, în schimb, sancțiuni care vizează transferurile bancare, ea fiind decuplată de la sistemele de plăți.

- Rusia are, de asemenea, sancțiuni impuse oligarhilor care dețin marile complexe de producție de îngrășăminte, iar aceștia nu pot genera trafic comercial și implicit bancar pentru recepția banilor rezultați în urma tranzacțiilor.

- Americanii ar fi în principiu de acord să preia amoniacul lichid de la frontiera Rusiei cu Ucraina și să-l opereze prin Odessa-Pivnyi-Chornomorsk favorizând astfel una din cererile rusești.

- ONU încearcă o negociere între părți spre armonizarea intereselor comerciale cu cele umanitare, însă problemele pe care le întâmpină sunt destul de mari, căci banii rezultați din comerțul cu grâu rusesc via Marea Caspică întorc drone și rachete de origine iraniană. Iar Rusia a declarat că dacă ONU trimite echipe de experți pentru identificarea certă ca fiind de proveniență iraniană vor stopa procesul de negociere pentru prelungirea coridorului verde. Însă astăzi, sfârșitul războiului pare extrem de departe. Războiul din Ucraina va dura mult și bine.

Rusia a atacat infrastructura energetica a Ucrainei.

Fabricile vor lucra doar după un orar prestabilit, inclusiv unitățile de procesare a semințelor de floarea-soarelui. Producțiile de armament destinate Ucrainei au termene de livrare vara 2023. Se vor mai lupta 2-3 săptămâni. Apoi la minus 35 de grade totul va îngheța. Dezghețul va aduce “răsputița” (mlaștină provenita din dezgheț) prin care nimeni nu trece.

Rusia nu a mobilizat doar 300.000 rezerviști, ci 1 milion. Maketingul ucrainean indică doar tâmpeniile și pierderile rușilor. Au și ei același număr de morți ca rușii – 60.000. Problema actuală sunt dronele iraniene care sunt foarte ieftine și creează pagube imense. Nu contează că ucrainenii trag în roiurile de drone cu Kalașnikov, randamentul de 40% a dronelor și prețul mic le fac eficiente, foarte eficiente.

ARGENTINA și AUSTRALIA sunt alte două zone cu impact în dezvoltarea viitoare a traiectoriei prețului grâului. Prima va genera un minus în producția globală, iar a doua va genera o calitate slabă a recoltei, dublată de o întârziere în recoltare.

CONCLUZII

Rusia nu are calitate în Acordul de la Istanbul semnat între Ucraina-ONU și Turcia broker. Ea are acordul său separat. Ea poate bloca continuarea acestui acord, care poate continua dacă niciuna din părțile semnatare nu-l denunță, doar prin agresiunea tipică, adică instituirea unei blocade navale în fața Odessei.

Rusia are interes însă să vândă grâul și îngrășămintele, doar că Uniunea Europeană nu pare dispusă să cedeze șantajului rusesc obișnuit și astfel că dorințele de a comercializa îngrășăminte pe teritoriul Uniunii Europene se lovesc de o opoziție totală. Mai mult, Uniunea a admis că dronele care atacă orașele și infrastructura Ucrainei sunt de origine iraniană și pregătesc sancțiuni împotriva regimului de la Teheran.

Turcia are tot interesul ca Rusia să dezvolte cu concursul său un hub de distribuție gaze pe teritoriul său și astfel va încercă să convingă Rusia să nu blocheze continuarea coridorului ucrainean.

Tensiunea se va menține până în jurul datei de 10-15 noiembrie, când presupunem că Rusia va agrea în menținerea deschisă a coridorului, cu anumite condiții, firește. De ce avem această presupunere? Iarna se apropie, iar pe teatrele operaționale nu se vor mai putea desfășură lupte și dizlocări. La minus 35 de grade, lucrurile se vor liniști. Ambele părți vor intra în conservare, urmând ca în primăvară, mai precis martie 2023, ostilitățile să se reia. Între timp, Rusia își va consolida armata și potențialul, iar Ucraina va recepționă investiții în armament și pregătire a soldaților proprii. În tot acest timp, economiile trebuie să funcționeze, iar Rusia nu își poate permite noi sancțiuni. Ce face acum nu este altceva decât șantaj spre a obține ceva ce își doresc, și anume comerțul cu îngrășăminte, căci grâul lor se mișcă spre destinații.

Este extrem de simplu. Rusia are grâu, iar Ucraina are porumb. Interesele diverg în această privință și iarna creează extrem de multe probleme în porturile rusești și ucrainene. Azov îngheață, porțiuni de la Marea Neagră devin impracticabil,e iar ambele combatante au nevoie de refacerea sistemelor financiare vlăguite.

În tot acest timp, algoritmii de tranzacționare s-au poziționat long așteptând tensiunea care va conduce la o creștere a nivelului de preț pe burse, astfel că Profit Taking să se poată efectua și astfel profitul fondurilor speculative să se consolideze.

STATUS LOCAL

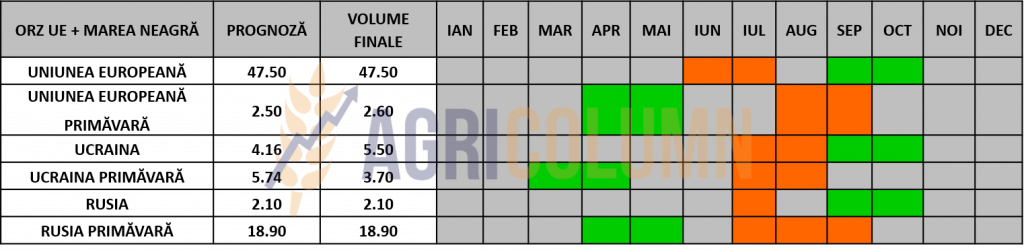

Indicațiile de preț ale orzului furajer în portul Constanța au scăzut cu un nivel de 10 EUR/tonă. De la 295 EUR/tonă, acum el se află la 285 EUR/tonă, în acord cu prețul grâului de panificație.

STATUS REGIONAL

Iordania a anulat licitația pentru orz. Participanți: Cargill, Viterra și Olam. Următoarea licitație va avea loc pe 26 octombrie pentru livrare în a doua jumătate a lunii decembrie 2022 și ianuarie 2023.

INDICAȚII PREȚURI ORZ DIVERSE ORIGINI

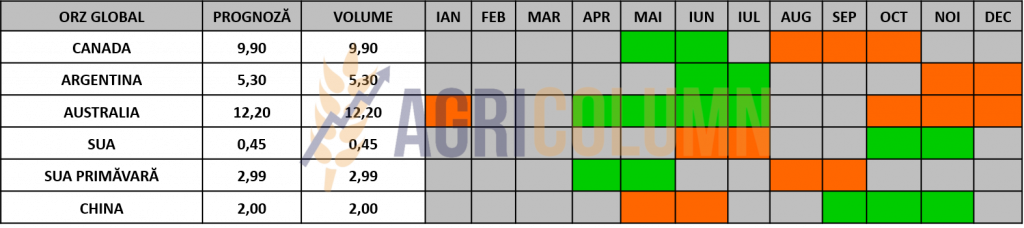

STATUS GLOBAL

Anul acesta Argentina va atinge un nou record de exporturi de orz. Din 1,6 milioane de hectare plantate și 5,2 milioane de tone recoltate, exportul ar putea depăși 4,1 milioane de tone între malț, orz și orz furajer, depășind recordul din 2012.

STATUS LOCAL

Indicațiile portului Constanța se mențin la nivelul de 300 EUR/tonă. Porumbul se află pe o platformă de preț bine cimentată de factorii globali și nu pierde mai mult de 5 EUR/tonă în contextul actual de scădere a prețului grâului (generat de temperarea emoțiilor cauzate de atacurile cu rachete rusești asupra infrastructurii Ucrainei). Cotațiile pieței interne rămân la nivelul de 270-275 EUR/tonă, în funcție de poziționarea fermei care vinde aceste cantități de marfă și de accesul logistic.

CAUZE ȘI EFECTE

Disponibilitatea redusă creează premisele de susținere a prețului porumbului la nivel local. Chiar dacă fluxurile ucrainene brăzdează Romania, potențialul porumbului românesc rămâne la locul său datorită originii, adică a faptului că porumbul românesc nu este modificat genetic. Factorii regionali susțin nivelul actual de preț și, chiar dacă vom asista la anumite pușeuri, dimensiunea redusă a recoltei va genera cerere în continuare.

STATUS REGIONAL

UCRAINA rămâne neschimbată în prognoza de recoltă de 31,5 mil. tone, însă efortul de trecere a masei de porumb peste frontieră este același ca și până acum, adică extrem de costisitor și greu. De altfel, din graficul pe care-l inserăm se poate observa cu ușurință ponderea porumbului în exporturile Ucrainei.

UNIUNEA EUROPEANĂ este degradată în continuare de către casa de analiză Strategie Grains. Astfel, ea mai pierde încă 2,5 mil. tone, de la 52,9 mil. tone la 50,4 mil. tone. Vom ajusta și noi aceste estimări în cifrele noastre pentru a fi în acord cu realitatea. Cifra de 55,5 mil. tone pe care o mențineam de multe luni este deja alterată de realitatea din teren.

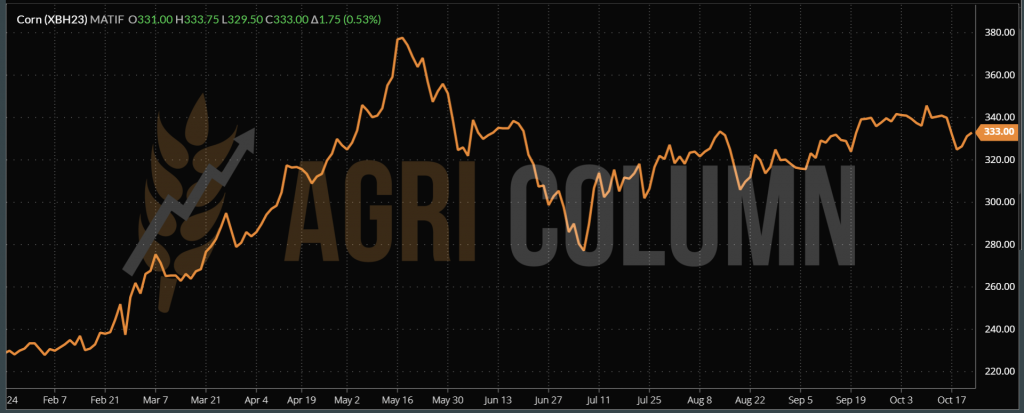

EURONEXT XBH23 MAR23 – 333 EUR (+1,75 EUR)

GRAFIC TREND PORUMB EURONEXT – BH23 MAR23

STATUS GLOBAL

SUA este la jumătatea procesului de recoltare. În acest moment, vremea uscată constituie un factor benefic pentru recolta nord-americană de porumb. Nu sunt notate alte degradări ale volumului de recoltă.

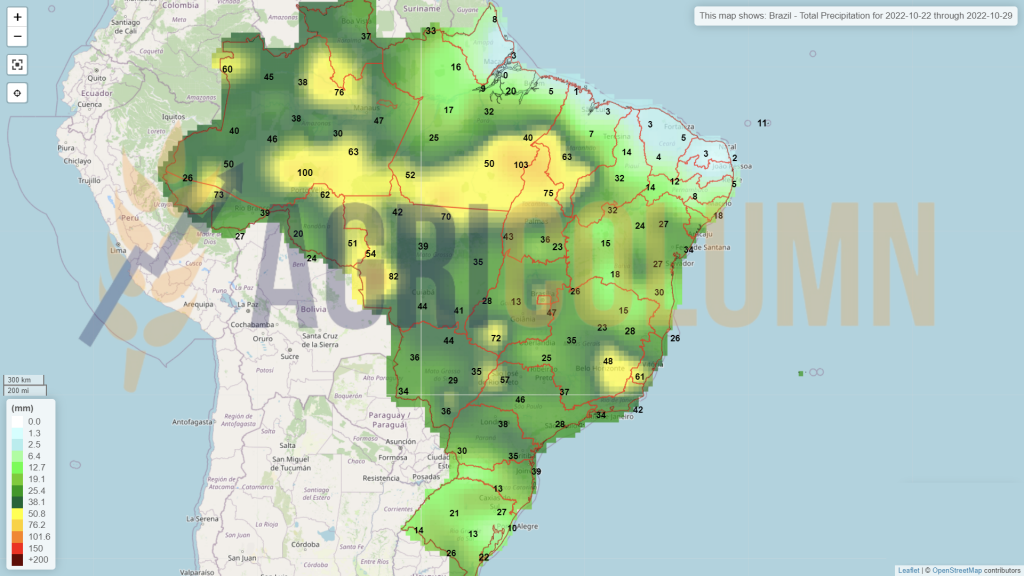

BRAZILIA se află în proces de plantare a porumbului.

ARGENTINA are probleme suficient de mari și pe segmentul porumb. Plantarea decurge într-un ritm foarte lent. Seceta persistentă îngreunează procesul și prevedem deja probleme deosebite ale recoltei argentiniene de porumb.

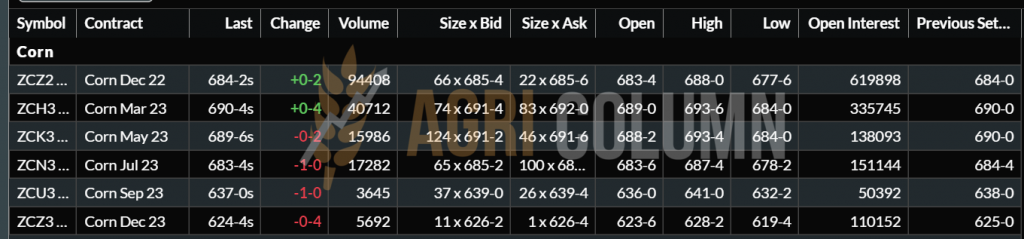

CBOT PORUMB – ZCZ22 DEC22 – 684 c/bu (±0 c/bu)

GRAFIC TREND PORUMB CBOT – ZCZ22 DEC22

INDICAȚII PREȚ PORUMB DIVERSE ORIGINI

CAUZE ȘI EFECTE

Porumbul se poziționează pe o platformă susținută de factorii Ucraina și America de Sud. Ambele zone generează incertitudine, laolaltă cu Uniunea Europeană, care este degradată încă o dată cu 2,5 mil. tone. Însă avem și o balanță prin scăderea consumului generat de înlocuirea cu grâu furajer și factorul SUA care recoltează, iar dimensiunea recoltei sale poate acoperi potențialele decalaje care ar putea veni pe filiera bazinului Mării Negre.

Și ne referim clar la Ucraina, care are ca destinație predilectă Uniunea Europeană. Porumbul ucrainean va genera suport procesării europene, iar factorul coridor verde nu are un impact extraordinar de mare în acest proces. Traversarea prin România, Polonia și Ungaria este deja o obișnuintă, barjele via Sulina sunt deja un un proces comun. Ce dorim să spune este că în cazul unei închideri totale a coridorulu verde, porumbul ucrainean își va croi drumul către Uniunea Europeană și va acoperi degradarea acesteia.

Grafic destinații Ucraina în perioada martie-octombrie 2022:

Prețul porumbului rămâne stabil. Factorii de recoltă și uscare din Ucraina, precum și potențialul unui viitor dezastru în Argentina fac ca porumbul să rămână stabil pe termen scurt și mediu.

Tot în secțiunea despre porumb a raportului nostru vizualizăm o informație conform căreia prețul gazului a scăzut suficient de mult astfel încât producția europeană de îngrășământ să redevină profitabilă. Prin urmare, premisele primăverii lui 2023 indică o reducere a costului cu îngrășămintele.

STATUS LOCAL

Prețurile rapiței în paritatea CPT Constanța sunt în exprimarea FEB23 minus 25 EUR/tonă, adică se situează la niveluri de 605-610 EUR/tonă. Fluctuația o dă EURONEXT prin oscilațiile sale zilnice.

Piața locală este în continuare în cerere pentru rapiță și procesatorii oferă indicații de preț competitive. Valori de FEB23 – 20 EUR/tonă sunt normale pentru această perioadă și reflectă volumul de rapiță stocat încă în fermele românești.

CAUZE ȘI EFECTE

În această perioadă, fluctuațiile sunt date doar de corelarea cu petrolul și indicațiile sale zilnice, Brent și WTI. Liniștirea fluctuațiilor petroliere destinde, la rândul său, prețurile rapiței.

STATUS REGIONAL

RUSIA este în afara sezonului.

UCRAINA este în afara sezonului.

UNIUNEA EUROPEANĂ este în afara sezonului.

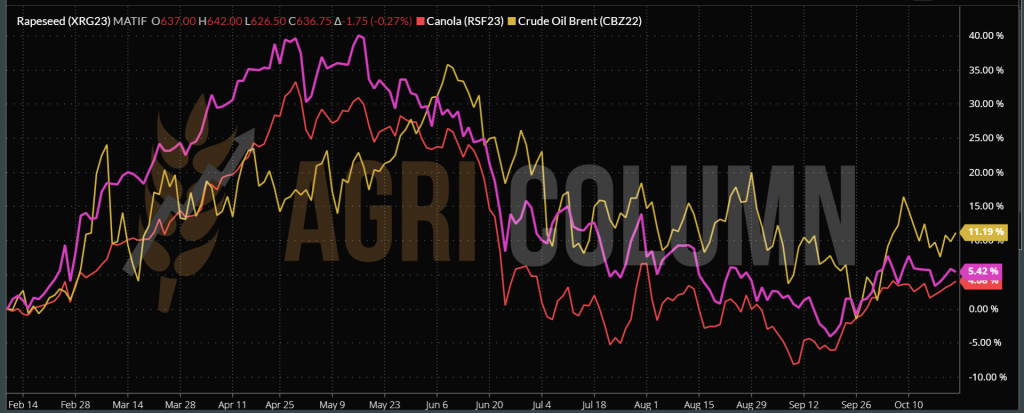

EURONEXT XRG23 FEB23 – 636,75 EUR (-1,75 EUR)

GRAFIC TREND RAPIȚĂ EURONEXT – XRG23 FEB23

STATUS GLOBAL

AUSTRALIA generează emoții. Precipitațiile abundente pun sub semnul întrebării recoltarea rapiței. Recolta de 6,7 mil. tone are unele semne de întrebare, căci apa în exces dăunează și întârzie recoltarea.

CANADA închide recoltarea canola fără emoții.

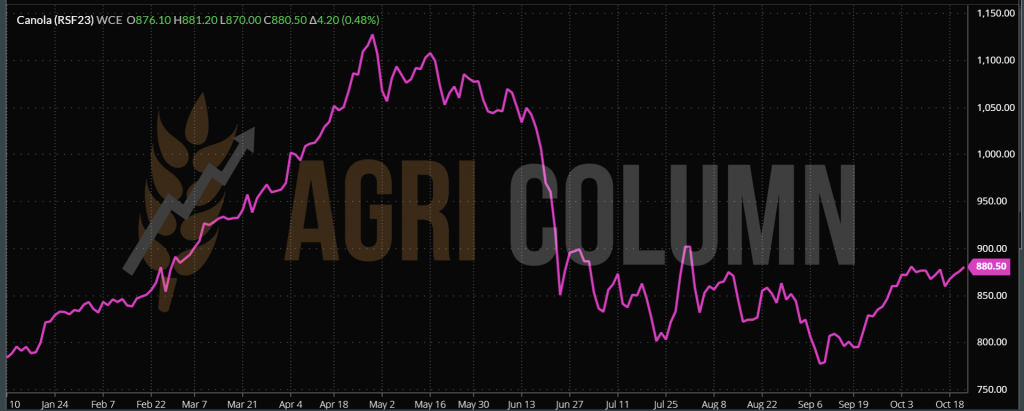

ICE CANOLA RSF23 FEB23 – 880,5 CAD (+4,2 CAD)

GRAFIC TREND ICE CANOLA – RSF23 FEB23

COMPARATIV RAPIȚĂ EURONEXT, ICE CANOLA, PETROL

CAUZE ȘI EFECTE

- Traseul prețului rapiței arată o stabilizare generată de o cerere constantă și o corelare prin energia fosilă.

- AUSTRALIA ar putea deveni factor de creștere a prețului, dacă va genera un volum mai mic de recoltă din cauza precipitațiilor care nu se mai opresc (La Nina și efectele sale). Situația va dura până în februarie 2023, când se vă intra în faza ENSO.

- Nu excludem viitoare potențări ale prețului rapiței, cu valori curpinse între 10-20 EUR/tonă.

STATUS LOCAL

Industria de procesare locală creează o cerere constantă în ultima vreme și ofertele de preț pentru marfa livrată sunt în jurul valorilor de 545-555 USD/tonă. Portul Constanța nu slăbește nici el ritmul și 570-575 USD/tonă este un reper constant al nivelului de preț care se poate obține pentru livrările în paritatea CPT.

Avem deci un tablou al tranzacțiilor foarte dinamic în aceste zile. Traiectoria prețului rămâne la aceeași înălțime, chiar dacă s-a stabilizat. Momentele de tranzacționare sunt foarte bune pentru ambele părți, vânzători și cumpărători, fapt generat de scadențele de plată ale fermierilor, pe de o parte, precum și de cererea generată de procesatori și cumpărători, pe de altă parte.

CAUZE ȘI EFECTE

Potențialul pieței pe care-l vedem în aceste zile este generat de apropierea momentului de expirare a celor 120 de zile destinate coridorului verde ucrainean. Incertitudinea legată de prelungirea acestuia face cotațiile semințelor să rămână susținute în continuare.

Factual, efectul va fi resimțit până după 10-15 noiembrie 2022. Atunci vom avea mai multe certitudini legate de prelungirea sau nu a coridorului verde pentru mărfurile ucrainene. Atunci vom vedea dacă susținerea în preț a semințelor rămâne și capătă alte dimensiuni sau scade, pe măsură ce temporizarea are loc prin efectul prelungirii acordului de la Istanbul.

STATUS REGIONAL

UCRAINA. În cadrul unei întâlniri online din 17 octombrie, reprezentanții industriei ucrainene de ulei și grăsimi au discutat cu Ministerul Politicii Agrare și Alimentației despre posibilitatea limitării exportului de semințe de floarea-soarelui, pe fondul unei reduceri a recoltei în Ucraina și al unui flux mare de floarea-soarelui ucraineană, care amenință aprovizionarea unităților de procesare interne cu materii prime.

Reprezentanții industriei de procesare au aplicat la minister cu o inițiativă de limitare a exporturilor de floarea-soarelui. „Una dintre opțiuni ar putea fi o suprataxă la export”, a spus unul dintre reprezentanții industriei de prelucrare. Reprezentantul ministerului a exclus această opțiune din cauza unui acord privind comerțul fără taxe vamale cu țările UE însă, determinând pe alții să vină cu soluții alternative.

„Controlarea prețului minim pentru floarea-soarelui ar putea fi o soluție”, a spus un comerciant multinațional.

Reprezentanții Radei Agrare din întreaga Ucraină s-au opus restricțiilor, la fel ca unii reprezentanți ai fermierilor și ai companiilor comerciale, susținând că limitează dreptul fermierilor de a primi un profit decent pentru recoltă. „Conform calculelor noastre, costul cultivării floarea-soarelui este în medie de 660 USD/tonă pe hectar, în timp ce prețul concasoarelor de floarea-soarelui, inclusiv costul de livrare către întreprindere, nu depășește 465 USD/tonă inclusiv TVA”, un reprezentant al All spus Radei Agrare ucrainene.

Oponenții au mai sugerat că, având în vedere o estimare medie a recoltei de floarea-soarelui de 10,5-11 milioane de tone și stocurile de floarea-soarelui reportate de până la 3 milioane de tone, industria va avea suficiente materii prime.

În același timp, ținând cont de condițiile meteorologice și de recoltarea târzie a florii-soarelui, precum și de reducerea suprafeței destinate acesteia, unii reprezentanți ai industriei estimează că recolta nu depășește 10 milioane de tone.

Un alt argument al oponenților restricțiilor la export a fost că există deja o taxă de 10% la exporturile de floarea-soarelui către Turcia, ceea ce nu oprește nici vânzătorii, nici cumpărătorii.

Potrivit Ministerului Politicii Agrare al Ucrainei, exporturile de floarea-soarelui în sezonul 2021/22 au depășit 1,6 milioane de tone, ceea ce este de 8,5 ori mai mare decât în anul precedent.

RUSIA nu își vă depăși condiția actuală. Recolta generoasă nu va putea fi procesată în totalitate și exportul de materie primă va deveni realitate.

TURCIA instituie o taxă de import și asupra semințelor de floarea-soarelui, intuind bine volumul rusesc care va deveni realitate în următoarele două luni și jumătate. Nivelul taxei este de 5% din prețul materiei prime.

UNIUNEA EUROPEANĂ se bazează în continuare pe materia primă din Ucraina. Unitățile de procesare din Uniune trebuie să aibă activitate, iar efectele bombardamentelor rusești asupra infrastructurii energetice a Ucrainei vor forța vânzările de materie primă în dauna procesării. Raționalizarea alimentării cu energie electrică în Ucraina este o realitate dureroasă și se aplică și unităților de procesare a semințelor oleaginoase. Consecința directă este reducerea procesării.

STATUS GLOBAL

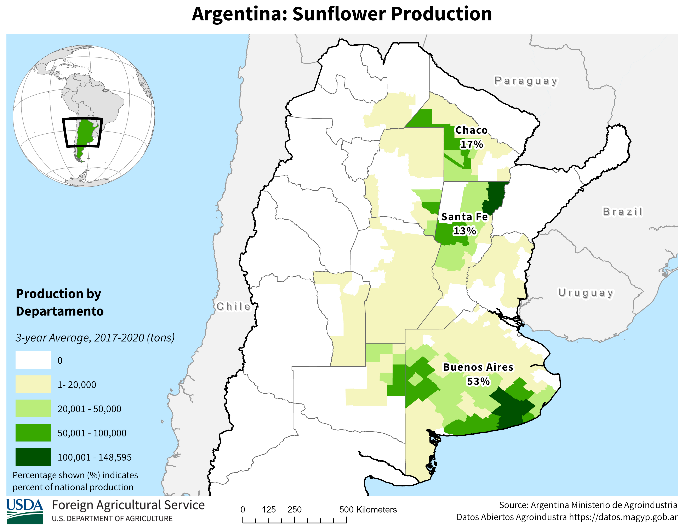

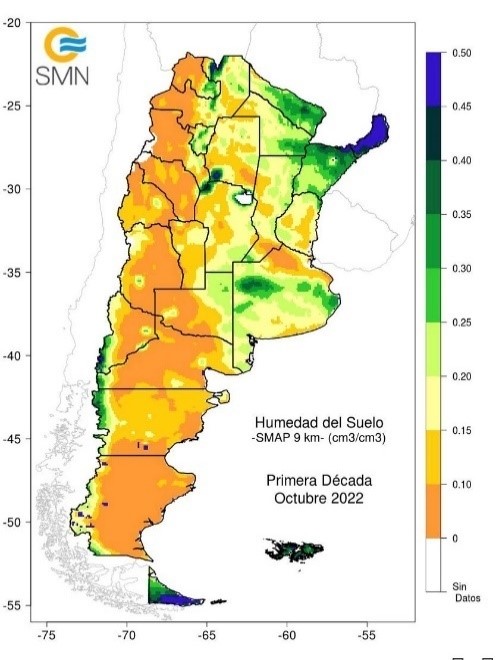

ARGENTINA vă certifica un record negativ care va impacta volumul global de semințe de floarea-soarelui. Este extrem de multă liniște în seceta din Australia și ei aveau 4,2 mil. tone prognozate. Cu siguranță că nu vor putea livra acest volum. Sursa foto: USDA

Rezervă apă în sol – Argentina

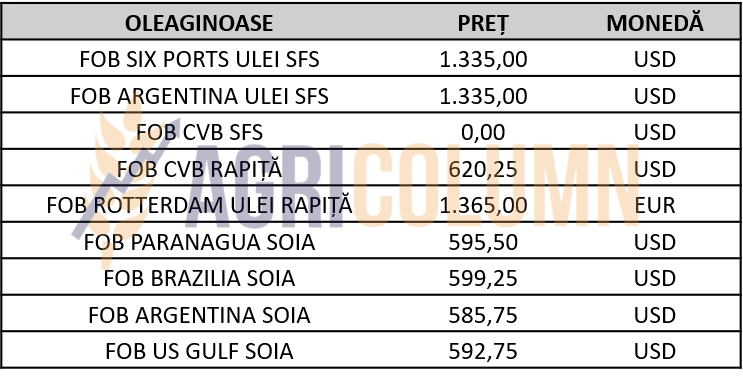

INDICAȚII PREȚ OLEAGINOASE ȘI ULEI DIVERSE ORIGINI

CAUZE ȘI EFECTE

Susținerea prezentă și pe care am anticipat-o provine din incertitudinile ucrainene, care nu se decid cum să protejeze procesarea internă.

La acest lucru pune umărul și uleiul de palmier, care se ridică la niveluri de 4.200 MYR (Malaysian Ringgit). Cauzele creșterii nivelului de preț se regăsesc în slăbirea monedei naționale în fața dolarului american și a creșterii cererii din Asia. Bursa Dalian din China indică, la rândul său, creșterea indicațiilor de preț, pe fonul cererii în creștere.

Un alt potențial factor de viitoare susținere a prețului în compelxul uleiului vegetal este Indonezia, care se confruntă cu inundații în Kalimantan, ceea ce generează probleme deosebite producției de palmier pentru extractai de ulei.

Însă, în continuare, palierul de preț rămâne la același nivel. Procesarea constantă și volumele tranzacționate generează o piață dinamică, însă fără salturi provenite din necesar de acoperire.

STATUS LOCAL

Indicațiile de preț sunt în jurul valorii de 570-580 USD/tonă în paritatea DAP Procesator. În perioada 1 iulie – 16 octombrie 2022 au fost importate aproximativ 66.000 tone de soia.

STATUS GLOBAL

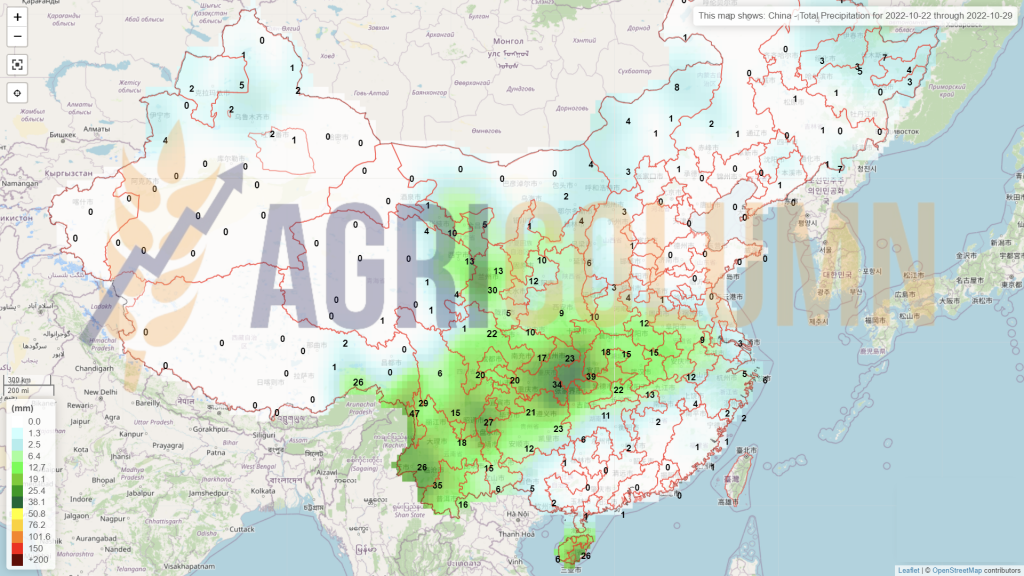

SUA. Ritmul de recoltare a boabelor de soia din SUA a fost puternic, nivelul recoltării ajungând la 63%.

USDA confirmă vânzarea a 201.000 de tone către China și a 132.000 de tone către destinații necunoscute.

De asemenea, USDA a anunțat că vânzările la export de soia au totalizat 2,3 milioane de tone în săptămâna încheiată la 13 octombrie, cel mai mare total săptămânal din ultimul an.

Contractele futures la soia au scăzut vineri, deși piața era pregătită să încheie săptămâna într-o notă pozitivă, deoarece datele solide privind exporturile din SUA au mărit speranțele privind cererea.

BRAZILIA. Fermierii brazilieni au semănat 6 milioane de de soia săptămână trecută, datorita ploilor din centrul-vestul țării. Astfel, au ajuns la un nivel de însămânțare de 24%.

Fermierii din Mato Grosso au vândut doar 29% din soia 2022/23 până în această lună, în scădere față de 40% anul trecut.

Se estimează că în Mato Grosso, costul producției de soia va fi cu 47% mai mare decât anul trecut, din cauza creșterii costurilor îngrășămintelor. Există posibilitatea ca îngrășămintele să reprezinte 32% din cheltuielile totale pentru soia, față de 22% în anii anteriori.

ARGENTINA. Rosario Grain Exchange și-a menținut proiecția privind recolta de soia pentru 2022/23 la 48 milioane de tone.

Săptămâna trecută, fermierii din Argentina au vândut doar 55.000 de tone de soia, cu mult sub media săptămânală de aproximativ 1 mil. de tone din septembrie, când era în vigoare programul „dolar-soia”.

CHINA. Prețul soiei în China rămâne ridicat din cauza stocurilor reduse. Procesul a fost cauzat de logistică prin întârzierea livrărilor din Statele Unite (probleme de-a lungul râului Mississippi din cauza nivelului scăzut al apei) cu aproximativ 15-20 de zile pentru aproximativ 3 milioane de tone de marfă. Astfel, se majorează deficitul de șrot de soia.

Din septembrie, prețul șrotului de soia a rămas ridicat. Prețul spot intern al șrotului de soia a depășit recent 699 USD/tonă. Dependența Chinei de importurile de soia este de până la 70%, SUA fiind a doua cea mai mare sursă. Pe fondul incertitudinii la nivel mondial și al necesității de a stabiliza oferta și prețul, China a redus cantitatea importurilor de șrot de soia.

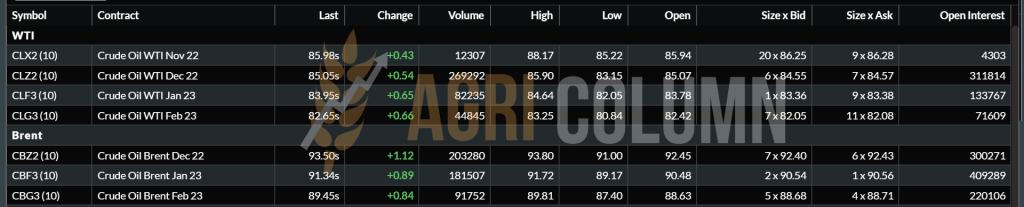

EUR:USD 0,98:1

BRENT DEC22 – 93,5 USD/baril |WTI DEC22 – 85 USD/baril

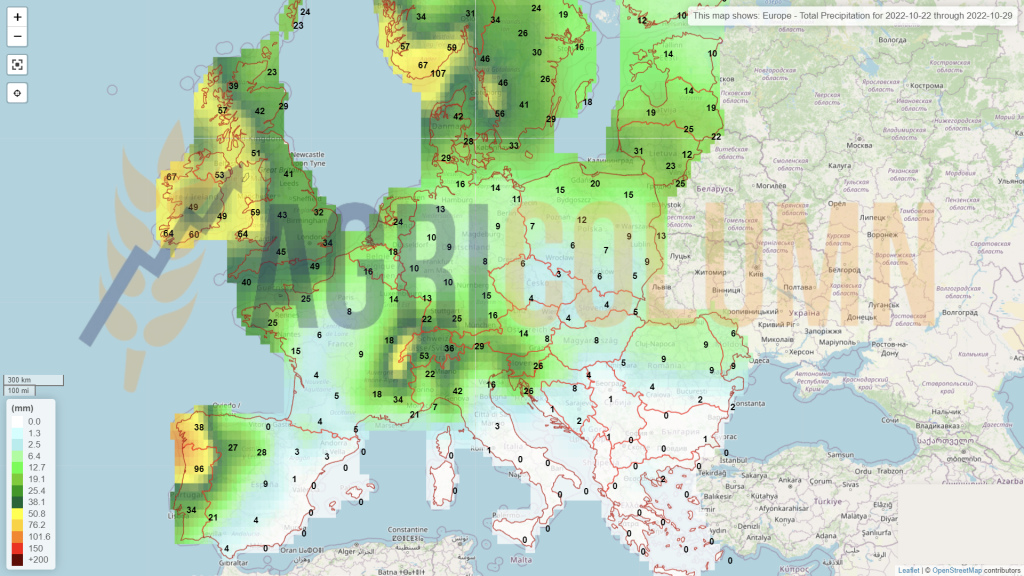

22-29 octombrie 2022

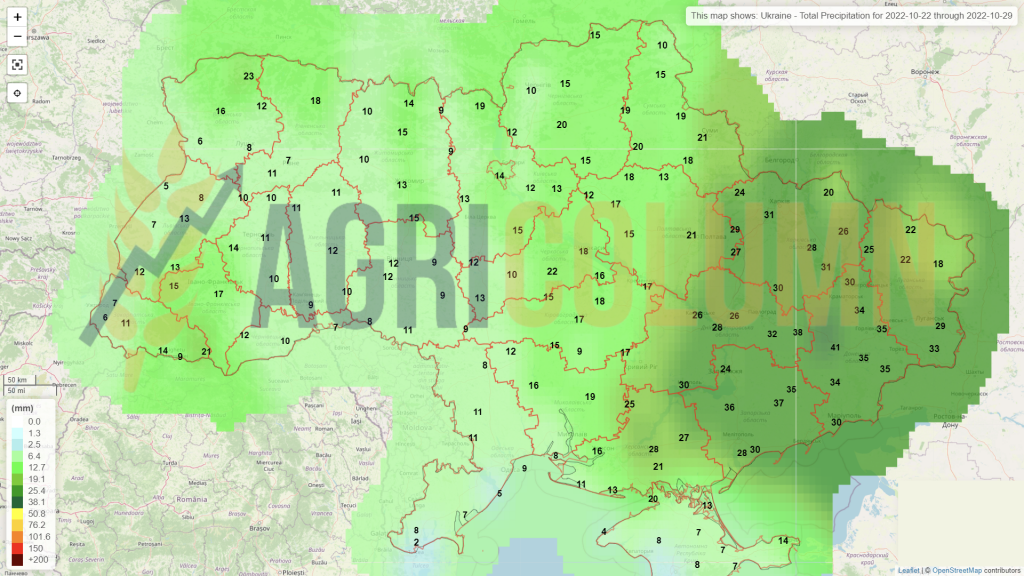

România

Europa

Ucraina

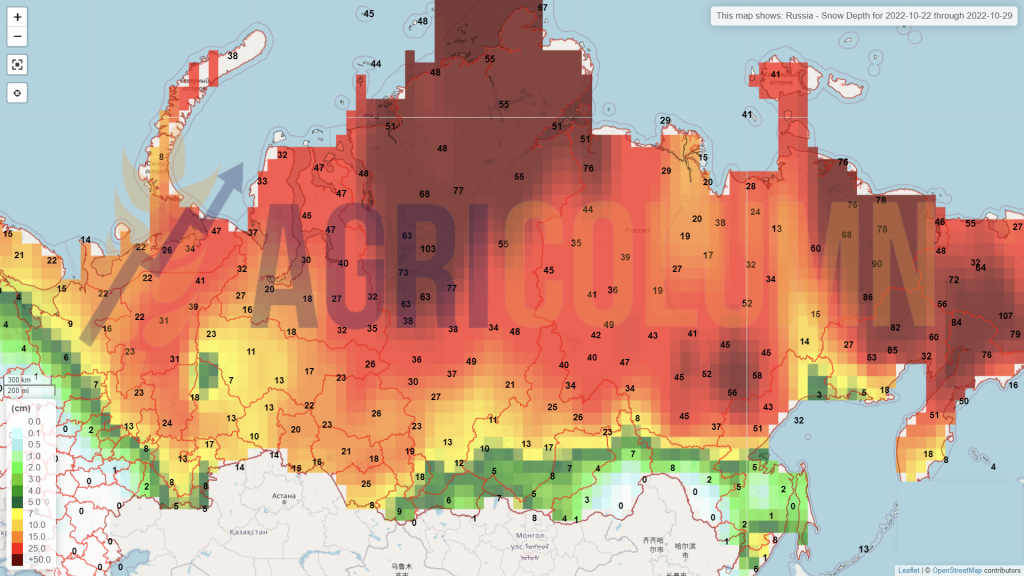

Rusia (zăpadă)

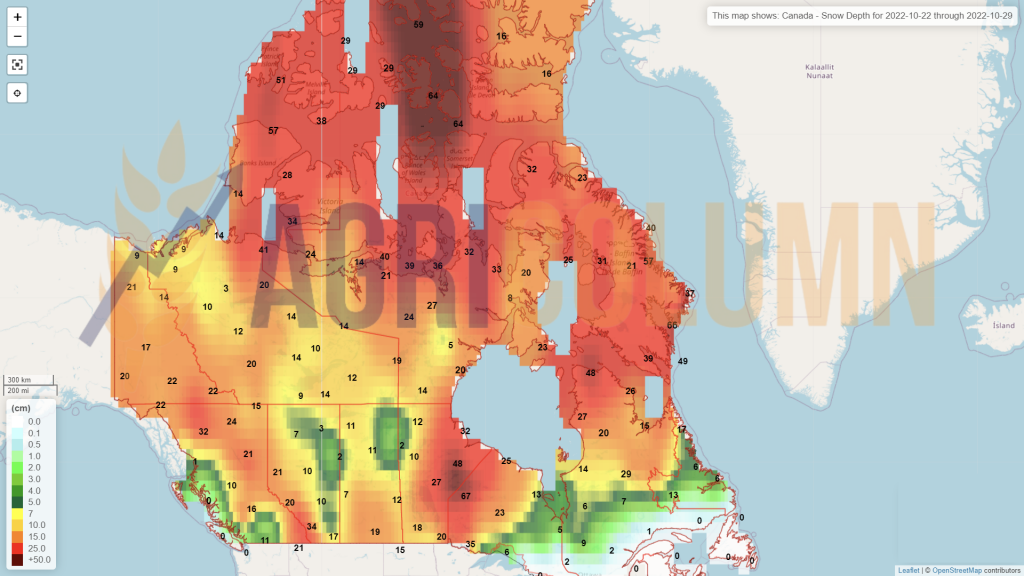

Canada (zăpadă)

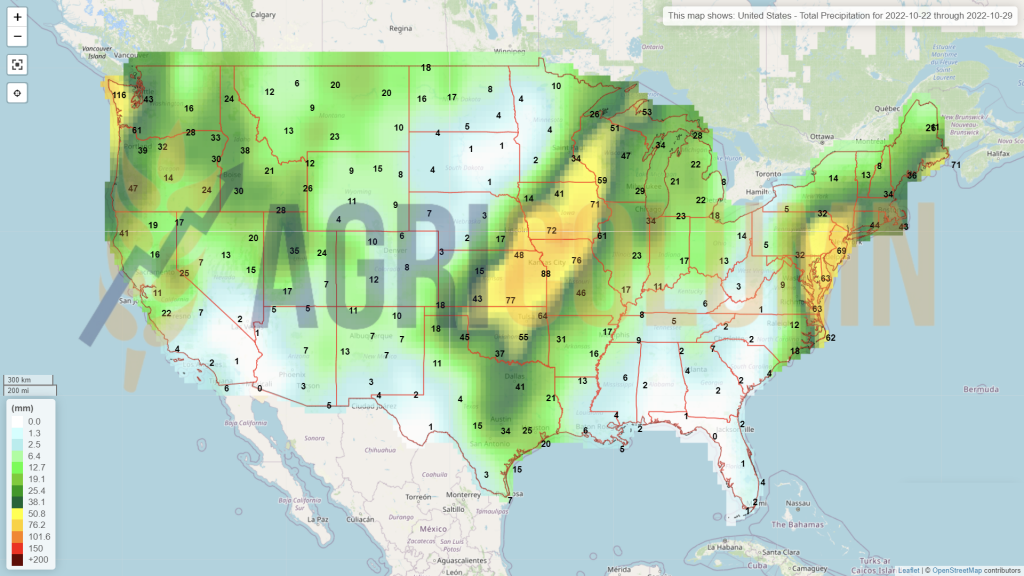

SUA

Brazilia

Argentina

China

Australia