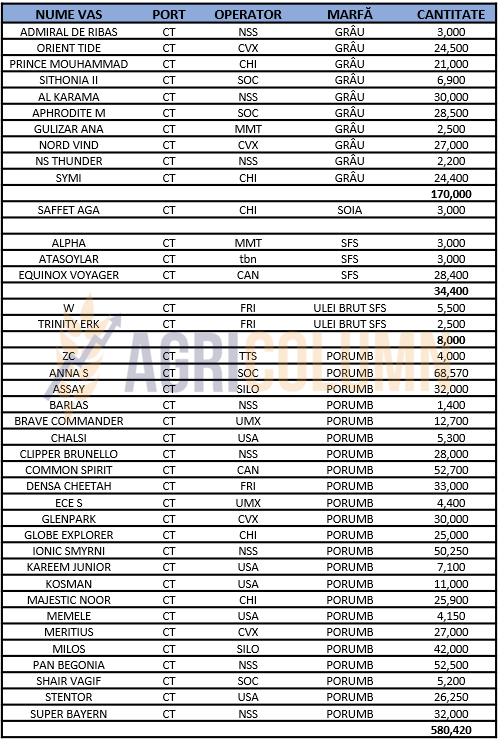

Raportul de piață din această săptămână conține informații despre:

STATUS LOCAL

Indicațiile portului Constanța gravitează între 370-375 EUR/tonă, cu un discount substanțial de 20 EUR pentru calitatea de furaj. Menționam de multă vreme scăderea în indicații a grâului și sperăm că foarte mulți fermieri au înțeles mesajul nostru pe deplin. Sunt factori fundamentali în piață care guvernează cererea și oferta, iar aceștia indicau de circa 3 săptămâni această descreștere.

România va recolta 9 mil. tone. Aceasta este o certitudine. Cu siguranță, avem zone cu probleme foarte mari, le cunoaștem și nu le vom evoca din nou, însă celelalte zone vor echilibra la nivel național volumul de recoltă.

Pentru sezonul 2021-2022, lucrurile sunt aproape de final. Conform datelor pe care le deținem, până la începutul lunii iunie, România expediase către piața de export un volum de peste 6 mil. tone de grâu. Din această cifră lipsește însă volumul intra-comunitar. Cu acest volum, credem că România trece cu lejeritate de nivelul de 7 mil. tone, adunând aici și luna iunie 2022 în integralitate.

CAUZE ȘI EFECTE

Pentru diferența foarte mare între grâul de panificație și cel de furaj putem trasa deja o paralelă între primele loturi de orz recoltate și grâul care va urma. S-ar putea să avem o mare pondere de grâu cu calitate de furaj.

Masa hectolitrică este cea penalizată de lipsa de apă, lipsă care a afectat grâul exact în perioada când acesta se dezvolta. Astfel, efectul orzului s-ar putea regăsi în grâu. Este un prim semnal care ne pune în poziția de așteptare a ceea ce va urma. Diferența de preț așezată astăzi ca indicație desenează clar linia așteptărilor în perioada următoare.

Ploile care sosesc în aceste zile ar putea, de asemenea, să întârzie recoltarea grâului și să favorizeze apariția anumitor boli, însă să speram că acest lucru nu se vă întâmpla. Însă o suprapunere cu recolta de rapiță s-ar putea să întâlnim și de aici problemele operaționale la recepția mărfurilor în silozuri și baze.

STATUS REGIONAL

UNIUNEA EUROPEANĂ reduce prognoza de recoltă a grâului comun de la un nivel de 126,4 mil. tone la nivelul de 124,4 mil. tone. Avem deci o diferență negativă de 2 mil. tone în producție. Franța va genera doar 33,5 mil. tone volum de grâu comun, cifră ce se apropie de prognoza noastră, fiind, practic, scăderea care afectează Uniunea Europeană.

UCRAINA rămâne la același nivel de producție estimat pentru sezonul în curs, adică 19,5-20,5 mil. tone, cu un potențial de export minim de 10 mil. tone.

RUSIA țintește în continuare cifre mari, între 87-88 mil. tone ca producție, conform caselor de analiză locale. Identic, la cifrele de export, ei prognozează niveluri de 42 mil. tone pentru sezonul 2022-2023.

BULGARIA indică un nivel de recoltă de 5,5-5,8 mil. tone de grâu. Factorii de analiză locali susțin însă 6 mil. tone.

CAUZE ȘI EFECTE

UNIUNEA EUROPEANĂ, în ciuda scăderii de producție, se echilibrează din exportul ne-executat de 2 mil. tone în sezonul 2021-2022. În mare parte, este vorba despre grâul franțuzesc care, după cum ne amintim, nu a avut calitate de panificație în procente foarte mari și, astfel, ponderea grâului de furaj a fost mult mai ridicată. Deci un joc de zero sum game la nivel european. Ce nu se face este compensat de ce nu a fost exportat.

RUSIA este însă văzută cu alți ochi de USDA. Raportul, pe care îl veți regăsi separat, vede Rusia la un nivel de producție de doar 81 mil. tone, cu 7 mil. tone mai jos față de analiștii locali. Diferența să fie doar din analiza cifrelor și mai apoi USDA să admită? Sau diferența să provină din faptul că Rusia își asumă mărfurile ucrainene din zonele de ocupație? Precum a raportat Sergei Soigu, ministrul rus al apărării, 10 mil. tone de mărfuri ucrainene vor fi expediate prin porturile ocupate deja. Este primitiv și intolerabil să furi mâncarea altui popor și să folosești această mâncare ca armă de șantaj împotriva populațiilor fără perspectivă din Africa.

Imaginea pe care o înregistrăm astăzi este a unei țări atacate, de unde fiecare vrea să muște o bucată. Negocierile Rusiei cu Turcia fără Ucraina au oferit o imagine cel puțin hilară. Cum să negociezi pentru cineva într-o stare disperată fără ca el să fie prezent?

Este creată astfel de către președintele Erdogan o atmosferă de negociere asimetrică, de pe poziții de forță, fără ca cealaltă parte să fie implicată. Așteptările nu aveau cum să fie confirmate. Nimic nu s-a concluzionat.

Toată lumea apreciază Turcia și respectă poziția sa geo-strategică, cu cele două porți către lume, Bosfor și Dardanele. Toată lumea apreciază muncitorul popor turc și inima lor mare, plină de sentimente bune, însă abordarea în acest caz nu a fost una echilibrată.

Turcia este un factor de stabilitate și predictibilitate în zona Mării Negre și trebuie să își joace acest rol de putere cu mult echilibru. Și tot în acest complex efectiv demn de Evul Mediu, Syria a recepționat până acum 100.000 tone de grâu furat.

Echilibrul pe care-l vedem astăzi în piața grâului nu va rezista foarte mult. Recoltarea va începe în Uniunea Europeană și aceasta din urmă trebuie să găsească instrumente operaționale spre a canaliza exporturile de grâu din Ucraina într-un mod coordonat și disciplinat, spre a putea satisface cererea din Africa și Orient.

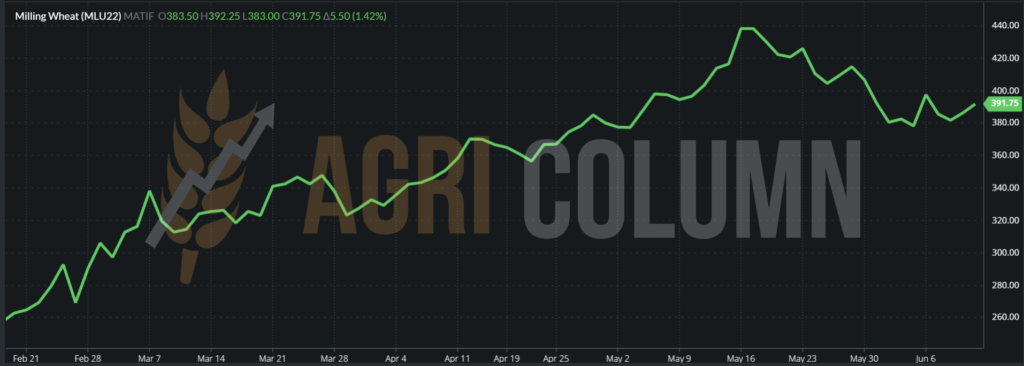

EURONEXT închide în creștere cu 5 EUR, după eliberarea raportului WASDE. Altfel, presiunea de recoltă și stabilizarea oferită de eșecul discuțiilor dintre Rusia și Turcia, unde Ucraina nu a fost invitată, a generat o calmare a tendințelor.

EURONEXT GRÂU – MLU22 SEP22 – 391,75 EUR (+5,5 EUR) la închiderea din 10 iunie 2022

GRAFIC TREND GRÂU – EURONEXT MLU22 SEP22

STATUS GLOBAL

SUA nu au dorit să indice o degradare a recoltei de grâu. Susține că va avea același nivel ca cel indicat în raportul WASDE din 12 mai. Însă, cu toții știm că lucrurile nu sunt reale. Vom vedea cel mai târziu la raportul WASDE din august. Totul este atât de predictibil. USDA a ignorat ratele de abandon ale culturii grâului de iarnă din Texas și Kansas, a ignorat iarăși, cu bună știință, regimul grâului de primăvară, totul din cauza echilibrului social global pe care dorește să-l mențină.

CANADA rămâne în același status de recoltă bună prognozată și în raportul trecut, deci nu avem schimbări.

ARGENTINA, Rosario Grain Exchange via Reuters. După creșterea enunțată acum ceva vreme, Argentina coboară prognoza la doar 18,5 mil. tone, față de 19,5 mil. tone. „Acest ciclu de recoltă începe cu cele mai proaste condiții edafice (sol) de umiditate”, a spus bursa în raportul său lunar, adăugând că aproximativ 80% din regiunea cheie Pampas se află în condiții uscate, până la foarte uscate. Fermierii au plantat 17% din suprafața estimată pentru grâu, cu aproximativ 13 puncte procentuale în urma aceleiași etape din sezonul trecut, potrivit bursei. Ploile vor fi cheie pentru a ajuta plantarea completă până la începutul lunii iulie, dar prognozele meteo nu sunt încurajatoare.

INDIA. Sursele locale ne sugerează că valoarea de 99 mil. tone indicată ca nivel de recoltă nu mai este actuală, ci de fapt, noua cifră este mult mai mică. Cifrele (unele exagerate, presupunem) conturează valoarea de 95-97 mil. tone.

PAKISTAN ridică nivelul necesar de import de la 2 la 3 mil. tone de grâu, în condiția în care căldura sufocantă persistă.

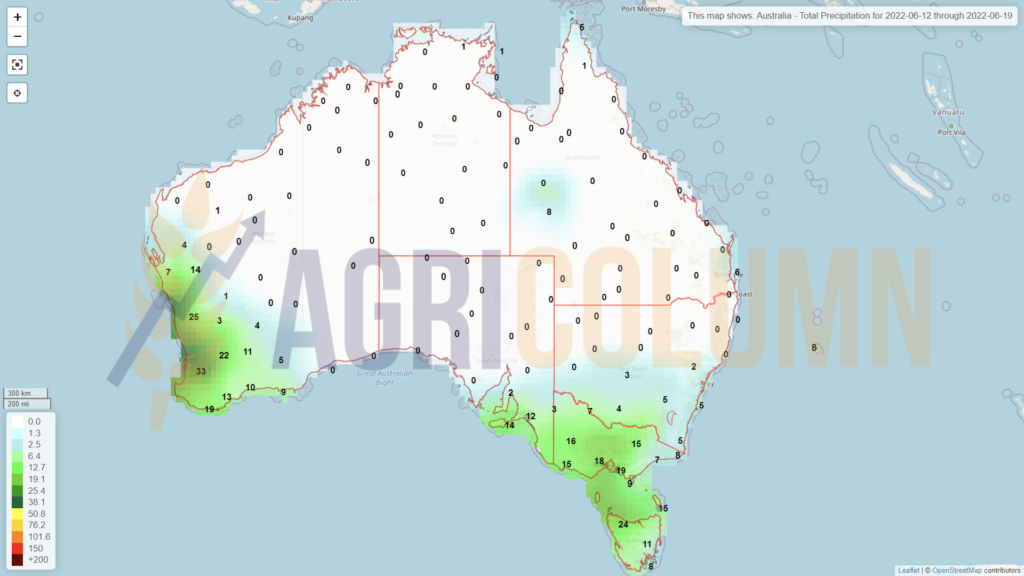

AUSTRALIA va genera o recoltă foarte bună și în acest an, de minim 32,5 mil. tone. Rebalansează doar parțial deficitul global, însă contează în planul general de cerere și ofertă. 2 mil tone nu sunt de neglijat.

CBOT nu reacționează în mod pozitiv după raportul USDA. Rămâne static datorită echilibrului generat. CBOT echilibrat, Kansas în creștere datorită ratei de abandon, iar Minneapolis în scădere.

CBOT ZWU22 SEP22 1.084 c/bu = 398,3 USD

GRAFIC TREND GRÂU CBOT ZWU22 SEP22

CAUZE SI EFECTE | ANALIZĂ

Ceea ce este mai important încă nu a trecut. Cine crede în stabilizare și în predictibilitatea unui traseu identic ca în anii trecuți ar trebui să fie mai circumspect.

Am trecut cu bine de 8 iunie, data aparentei negocieri a unui coridor de export pentru mărfurile Ucrainei. Am trecut cu bine de 10 iunie, data eliberării raportului WASDE, care a menținut în echilibru prognozele de volume și stocuri la nivel global.

Urmează însă 14-15 iunie, când FED va anunță schimbarea dobânzilor. Aici este un punct major de referință. Dacă nu vom înregistra scăderi ale prețurilor din cauza costului financiar mult mai mare care trebuie suportat de fondurile de investiții și, implicit, ieșirea lor din pozițiile long de pe burse, putem spune că vom avea un alt traseu.

Ceea ce este cert însă este faptul că balanța grâului la nivel global este negativă, dar se va echilibra din consum mai redus. Grâul nu vă mai fi folosit în scop industrial, iar marfa care este blocată (ea există) își va găsi drumul în cele din urmă.

Deja se văd discounturi masive pentru marfa ucraineană recoltă nouă în paritatea DAP Frontiera de Vest, acest lucru afectând deja nivelurile de preț ale fermierilor polonezi și români, în egală măsură.

Dar să nu uităm de unde am plecat, de la 23 februarie 2022, când grâul avea indicație de 260-265 EUR în Euronext. Iar astăzi, suntem la nivelul de 392 EUR în aceeași indicație. Vorbim de o diferență de 130 EUR, pentru care, într-adevăr, este vinovat Putin, vorbind în contextul hrănirii planetei. De la 180 EUR la 265 de EUR sunt vinovate fondurile speculative, care au măcinat efectiv piața materiilor prime pentru a genera marje pozitive banilor tipăriți cu nemiluita în timpul pandemiei. Avem un 50%-50% sumă a vinovăției, cu mențiunea că invazia militară a armatei ruse înseamnă și pierderi de vieți omenești. Viața este neprețuită.

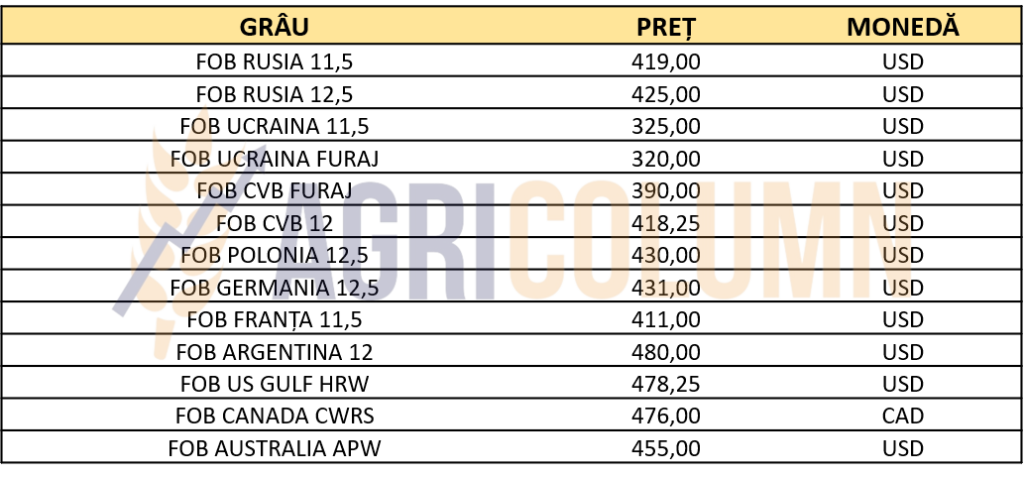

INDICAȚII PREȚ DIVERSE ORIGINI

STATUS LOCAL

Indicațiile orzului furajer în paritatea CPT Constanța sunt menținute în jurul valorii de 340 EUR/tonă. Efectul de scădere al grâului, precum și diferența între grâul de panificație și cel de furaj au atras și prețul orzului spre acest nivel.

Problemele de început se văd și nu avem o imagine pozitivă asupra tonajelor și a calității orzului de furaj. Primele suprafețe recoltate în sudul României arată o producție scăzută la hectar, între 3,5 și 5 tone și o masă hectolitrică foarte slabă, între 52-57 kg/hl (TW).

Nu sunt premise bune, dar fermierii sunt încrezători că situația se poate schimba, pe măsură ce recolta avansează, în special când va începe să urce dinspre sudul țării înspre nord.

STATUS REGIONAL

Producția Uniunii Europene începe să scadă, deci nu este doar o problemă a României. Prognozele indică în acest moment un nivel mai scăzut cu 1,4 mil. tone, plecând de la 51,7 mil. tone și scăzând la 50.3 mil. tone.

STATUS LOCAL

Indicațiile pieței locale gravitează între 305-307 EUR/tonă în paritatea CPT Constanța. Nivelul rămâne constant și se acordează în mod firesc cu statusul recoltei românești în plin stagiu de vegetație.

Recolta veche de porumb gravitează între 315-320 EUR/tonă și interesul rămâne constant. Până la această dată, România a exportat un nivel de peste 4 mil. tone de porumb, fără a lua în calcul comerțul intra-comunitar. Mai este timp de expediere și credem că un minim de 6 mil. tone poate fi atins.

CAUZE ȘI EFECTE

Precipitațiile căzute în ultimele zile își aduc aportul benefic asupra recoltei românești. În același timp, relaxează cumpărătorii, care nu mai văd la orizont spectrul unei secete ce poate pune sub semnul întrebării disponibilitatea mărfurilor.

Pe termen scurt, în acord, firește, cu bursele, acest lucru ar putea fi un semnal negativ pentru prețul porumbului. Orice perturbare în peisaj, fie că provine din vreme sau din cauza discountului practicat de mărfurile ucrainene, va afecta prețul autohton într-un sens fie pozitiv, fie negativ.

STATUS REGIONAL

UNIUNEA EUROPEANĂ crește în prognoza de recoltă cu 0,1 mil. tone, de la 66,7 la 66,8 mil. tone. Nu este o creștere semnificativă, dar contează pentru trendul viitor al recoltei de porumb europene.

UCRAINA este ridicată în prognoza de recoltă până la nivelul de 25 mil. tone, plecând de la un maxim de 20-22 mil. tone. Efectul poate veni din două direcții. Una este cea din care fermierii ucraineni au reușit să însămânțeze o suprafață mult mai mare decât prognoza inițială. Iar a doua este legată de diferența de recoltă 2021-22 rămasă și ne-exportată. În orice caz, un plus de 4-5 mil. tone sunt binevenite în lanțul de aprovizionare european, știind faptul că Uniunea Europeană contează pe importurile din Ucraina, în special Spania, care are probleme imense în acest an din cauza secetei.

RUSIA este ridicată cu 1 mil. tone în prognoză de volum de recoltă și notăm 15,5 mil. tone. Prognoza lor de export de este de maxim 5 mil. tone penalizată de nivelul taxei flotante.

CAUZE ȘI EFECTE

Conceperea și crearea coridoarelor verzi pentru marfa ucraineană ar fi un potențiator de interes pentru zona bazinului Mării Negre. Ar asigura fluența și volumul necesar pentru a acoperi cererea din Uniune și din Asia, în special din China. Nivelul costului din punct de vedere al transportului este mult mai scăzut pentru originea Mării Negre decât SUA.

Și ca să clarificăm un lucru, regiunea Mării Negre nu înseamnă doar Rusia și Ucraina. Înseamnă România și Bulgaria deopotrivă. Rusia nu este singură în bazinul Mării Negre și nici nu o deține. În ultima perioadă, prin ostilitatea sa, a fost chiar declarată stat amenințare la adresa frontierei estice a NATO. Oricine are acces la Marea Neagră face parte din bazinul Mării Negre, indiferent de denumire sau mărime teritorială.

Dacă România va avea o recoltă foarte bună de porumb, iar Ucrainei i se vor genera canale de extracție a mărfurilor, atunci cantitățile agregate din cele două țări vor constitui un volum deloc de neglijat pentru partenerii asiatici.

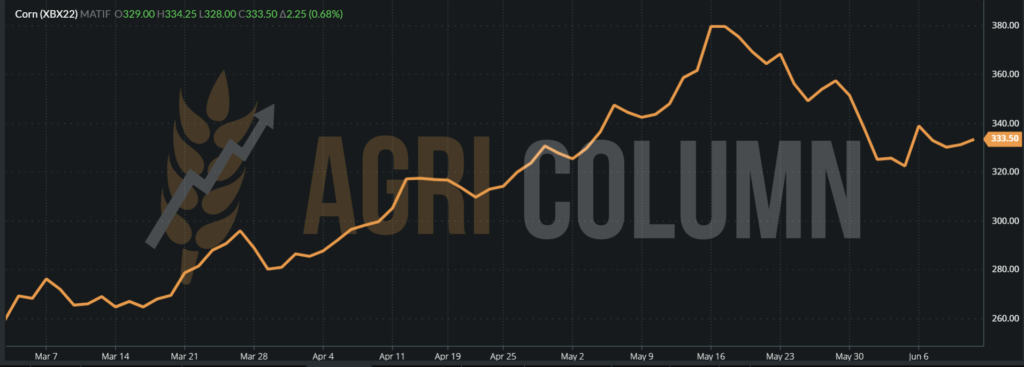

EURONEXT, cu multă neutralitate după WASDE, crește cu 2 EUR.

EURONEXT XBX22 NOV22 – 333,5 EUR (+2,25 EUR) la închiderea din 10 iunie 2022

GRAFIC TREND EURONEXT – XBX22 NOV22

STATUS GLOBAL

SUA nu îndrăznește să cauționeze prognoza Barchart, și anume, scăderea nivelului de productivitate la hectar generată de însămânțarea târzie a porumbului american.

Prognoza Barchart indică o productivitate în scădere de la 177 bu/acre la 174 bu/acre. Tradus în sistemul metric european, înseamnă că în loc de 11,1 tone/ha, SUA vor genera doar 10,92 tone/ha. Multiplicat nu numărul de hectare însămânțate în SUA, ajungem la o scădere în producția totală de 7,6 mil. tone. Plecând de la un nivel de producție și așa scăzut față de 2021, din cauza reducerii suprafețelor (costuri mari cu îngrășămintele), 368,3 mil. tone față de 386 mil. tone, ajungem astăzi la o prognoză de volum de 360,7 mil. tone. Însă, precum spuneam, USDA nu pare dispus să cauționeze alte prognoze.

BRAZILIA nu are parte de modificări în ceea ce privește Safra + Safrinha în acest sezon și rămâne la 116 mil. tone. Prognoza de recoltă viitoare însă este ridicată la nivelul de 126 mil. tone.

ARGENTINA rămâne neschimbată, la nivelul de 53 mil. tone, cu o indicație de recoltă viitoare de 55 mil. tone.

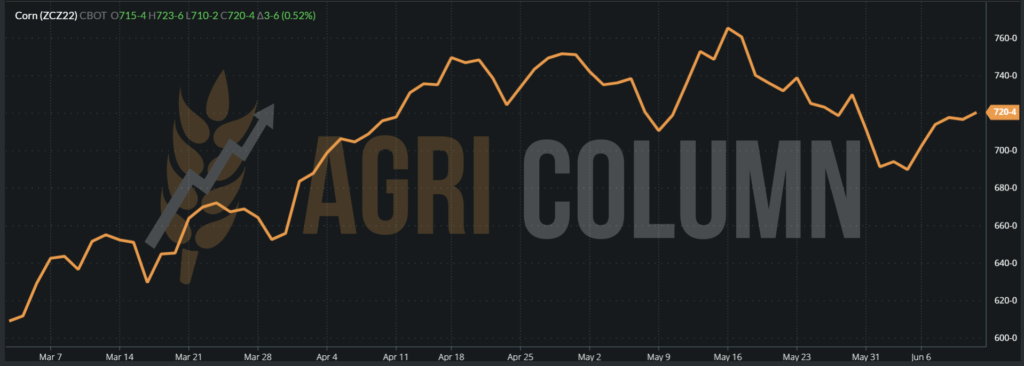

CBOT plusează foarte puțin după raportul WASDE, cu doar 3 c/bu. CBOT PORUMB – ZCZ22 DECE22

GRAFIC TREND PORUMB CBOT – ZCZ22 DEC22

INDICAȚII PORUMB DIVERSE ORIGINI

CAUZE SI EFECTE | ANALIZĂ

Un risc major îl constituie uraganele în formare din zona coastelor SUA. Să ne amintim cum au devastat acestea Louisiana și cum efectiv au blocat accesul mărfurilor americane către export.

Al doilea factor de luat în seamă rămâne 14-15 iunie 2022 și anunțul FED. Nu mai insistăm pe el, ci doar îl reamintim.

Altfel, balanța globală a porumbului este una echilibrată și, dacă vremea propice se îmbină cu crearea coridorului ucrainean, vom vedea un parcurs pozitiv, dar fără accese, al ciclului de viață a prețului la porumb. Însă grâul joacă ca arbitru și poate antrena porumbul în jocul de volatilitate maximă.

STATUS LOCAL

Indicațiile rapiței la nivel local variază de la AUG22 minus 5 EUR/tonă în paritatea CPT Constanța la o plaja de AUG22 minus 10-12 EUR/tonă pentru livrarea la Procesatori. Este firesc, căci diferența se reflectă în cotațiile de transport, dată de distanța dintre fermă și procesator și în funcție de proximitatea dintre fermă și portul Constanța.

Rapița indică în continuare prognoze de volume foarte bune. Unele zone au fost afectate de grindină, dar nu identificăm nimic îngrijorător din punct de vedere al suprafețelor afectate, față de volumele prognozate.

CAUZE ȘI EFECTE

Ploile sosite și cele care vor veni ar putea întârzia recoltarea, generând subsecvent un mix la recoltare, adică grâul să intre la recoltare în perioada în care se recoltează și rapița. Vom asista atunci la începutul unor blocaje la recepția mărfurilor, în special la locațiile unde recepția se efectuează doar pentru un singur produs.

STATUS REGIONAL

UNIUNEA EUROPEANĂ rămâne în aceiași parametri de volum, de 18,4 mil. tone. Nimic schimbat, așadar.

UCRAINA rămâne în același status, unele surse indicând 2,4 mil. tone, iar altele 2,6 mil. tone ca volum de recoltă. Interesante sunt însă discounturile practicate pentru marfa din această origine. Observăm indicații la frontiera de vest a Ucrainei de 750 EUR/tonă. Cu toate acestea, sursele noastre indică un nivel de discount mult mai mare, și anume AUG22 minus 80 EUR/tonă. Cu un cost de transport de maxim 30 EUR/tonă până la unitățile de procesare marfă ajungem la o valoare de AUG22 minus 50 EUR/tonă, ceea ce este un discount foarte mare.

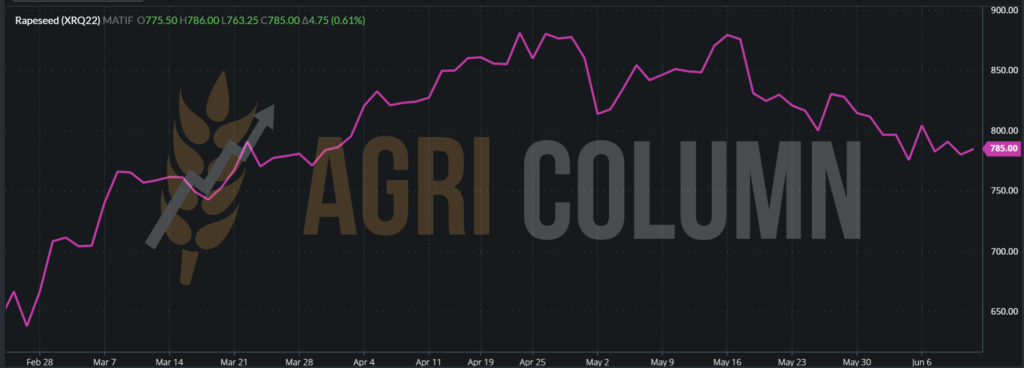

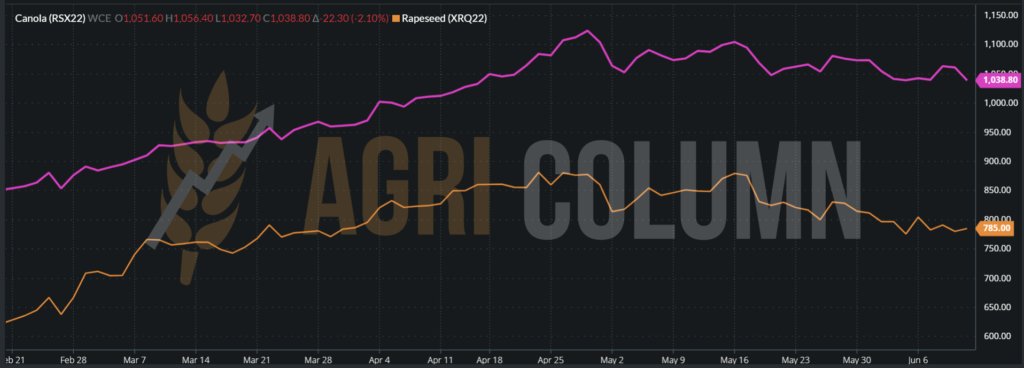

EURONEXT coboară, conform estimărilor noastre, acordat cu ICE CANOLA, influențat fiins de factorii vreme și volum.

EURONEXT RAPIȚĂ XRQ22 AUG22 – 785 EUR

GRAFIC TREND RAPIȚĂ EURONEXT – XRQ22 AUG22

CAUZE ȘI EFECTE

Influența stării culturilor canadiene, asociată cu statusul culturilor australiene presează pe prețul rapiței. Volumul prognozat generează scăderea. Corelația cu petrolul există și este factorul ce ține încă rapița la acest nivel.

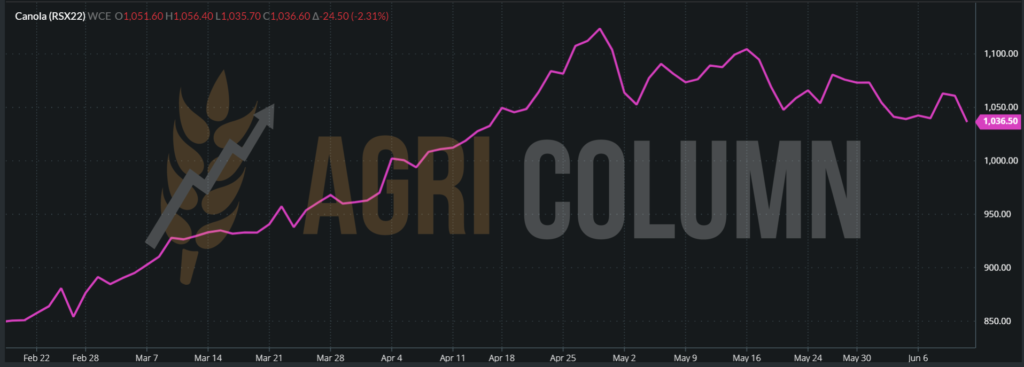

ICE CANOLA pierde pe fiecare indicație și influențează rapița europeană.

ICE CANOLA RSX22 NOV22 – 1.039 CAD

GRAFIC TREND ICE CANOLA – RSX22 NOV22

COMPARAȚIE TREND EURONEXT XRQ22 AUG22 (PORTOCALIU) ȘI CANOLA RSX22 NOV22 (MOV)

ANALIZĂ

- Rapița pierde teren și se reconfigurează în materie de preț în jurul valori de 780 EUR.

- În ciuda creșterii cotațiilor petroliere, potențialul canadian reversează trendul prețului, echilibrând prin volum lipsa de materie primă de anul trecut, care a creat, la rândul ei, creșterea fulminantă.

- Pentru orice calcul de profitabilitate, în cazul unei recolte de 3 tone la hectar, rapița rămâne un pilon de profit în fermă, chiar și la nivelul de 780 EUR/tonă.

- Lunile noiembrie-decembrie vor aduce un plus în indicațiile rapiței la nivel global, mai exact, atunci cererea se va repoziționa pentru o noua perioadă de interes.

STATUS LOCAL

Vremea indică în mod clar un potențial pozitiv pentru cultura de floarea-soarelui în România și astfel, sub rezerva unor precipitații trecute și așteptate, prețurile încep să scadă sub nivelul de 700 USD/tonă. În mod practic, portul Constanta plătește un nivel de 690 USD/tonă. Procesatorii merg pe o plajă de 680-690 USD/tonă. Vânzările de semințe de floarea-soarelui sunt încă timide. Volume se tranzacționează, dar nu vedem în acest moment tranzacționate mai mult de 80.000-95.000 tone din recolta nouă.

Recolta veche se mai tranzacționează încă la un nivel setat la 700 USD/tonă în paritatea CPT Constanța, însă întâmpină o concurență din partea mărfurilor ucrainene care traversează frontiera României. Acestea din urmă se tranzacționează la nivelul de 680 USD/tonă.

Prognoza de volum atașată României rămâne neschimbată la valoarea de 3,6-3,65 mil. tone.

Vedem însă cum crește interesul țărilor din jur, în așteptarea lunii august și notăm companii din Serbia și Bosnia care încearcă să acceseze piața românească pentru originare. Este un semn care întărește încă o dată premisa că România este rezervor de originare și acest lucru creează opțiuni pentru fermierii români. Opțiunile creează, la rândul lor, competiția și este un lucru foarte sănătos într-o piață liberă, cu mecanisme de auto-reglare.

CAUZE ȘI EFECTE

Vremea este potențatorul scăderii prețului la semințele de floarea-soarelui. Precipitațiile și dezvoltarea culturii sunt atașate scăderii de preț. Repetitiv este și fenomenul practicat de procesatori, care în aceasta perioadă și până la momentul recoltării vor încerca să tragă frânele dezvoltării prețului la materia primă.

Calculul preia logistica în ansamblu și discountează marfa cu diferența dintre locația Procesatorului și Portul Constanța. Pentru că, firește, fermierul nu trebuie să mai acopere acesta distanță cu forțele proprii sau cu unități de transport închiriate/puse la dispoziție de către Cumpărător.

STATUS REGIONAL + GLOBAL

Avem același status ca săptămâna trecută, în care prognoza de cultură a Uniunii Europene este de 10,9 mil. tone, care presează, la rândul ei, pe prețul materiei prime.

Ucraina rămâne neschimbata, cu 9,5-10 mil. tone prognoză de recoltă, față de 16,5 mil. tone în 2021. Înregistrăm însă aici o creștere a nivelului de preț în materie de tranzacționare. Astfel, la frontiera de vest a Ucrainei, nivelurile s-au ridicat cu 5-10 USD/tonă, în unele cazuri atingând și 690 USD/tonă. În schimb, nivelul prețului la uleiul brut de floarea-soarelui s-a comprimat. În aceeași paritate, frontiera de vest, acesta este oferit la niveluri cuprinse între 1.550-1.650 EUR/tonă. Pentru acuratețe, menționăm că și indicația 6PORTS scade la 1.900 USD/tonă pentru luna iunie 2022.

Rusia mărește taxa de export a uleiului brut de floarea-soarelui, până la nivelul de 520 USD/tonă.

În continuare, volumul global de recoltă este amendat cu 6 milioane tone. Dispariția din recolta 2022 a 7 mil. tone din Ucraina este compensată cu 1 mil. de Uniunea Europeană.

CAUZE ȘI EFECTE

Taxa pe uleiul rusesc, agregată cu faptul că rușii vor încerca să controleze și piața uleiului brut din Ucraina, ar însemna o susținere a prețului uleiului brut, ținând cont că au preluat desfacerea în India ca principal beneficiar.

Factor de compensare a scăderii prețului ar putea fi nivelul prețului la uleiul brut de palmier, care întâmpină probleme pe plantațiile din Malaiezia. Acolo, forța de muncă din Indonezia este restricționată din motive birocratice și problemele se acutizează, căci exploatațiile nu sunt operate.

Și, într-un final, vremea ar putea juca un rol determinant. Pericolul nu a trecut, temperaturi extrem de ridicate pot pune în pericol cultura de floarea-soarelui.

INDICAȚII PREȚ OLEAGINOASE DIVERSE ORIGINI

ANALIZĂ

- Semințele de floarea-soarelui au un nivel ce pare a crea condițiile în care cererea se întâlnește cu oferta.

- Artificiile sezonului trecut s-au stins și ceea ce vedem astăzi în materie de preț este un efect de liniște. Volumele se văd, cererea există. Subliniem normalitatea ca element care va guverna prețul semințelor de floarea-soarelui în următoarea perioada de 20-25 zile.

- Nivelul prețului de astăzi, în condițiile unei prognoze de volum generoase, conduce în mod firesc către un alt pilon de stabilitate în ferme, sub formă de venituri.

- PS: raliurile anului trecut nu se vor mai concretiza. Fundamentele există și logistica va crea coridoare pentru mărfurile ucrainene, spre suplinirea cererii din Uniunea Europeană.

STATUS LOCAL

Nimic schimbat în regimul indicațiilor de preț pentru boabele de soia. 640 USD EUR/tonă este indicația procesatorilor locali. Desigur, comercianții care vor livra marfa către export sau intra-comunitar vor adăuga la acest preț, dar vânzătorii nu sunt încă deciși asupra momentului contractării.

STATUS REGIONAL + GLOBAL

SUA din nou nu reacționează și nu reduce nivelul de volum soia prognozat pentru acest sezon. Barchart a generat un volum mai mic cu peste 5 mil. tone, provenind din diferența de productivitate la hectar, iar aceasta este semnificativă, de la un nivel de 3,46 tone/ha la 3,32 tone/ha.

BRAZILIA rămâne neschimbată în prognoze, ca și ARGENTINA.

CBOT, în schimb, scade foarte mult după raportul WASDE, algoritmii de tranzacționare reacționând instantaneu și reducând pozițiile. CBOT ZSX22 NOV22 – 1.568 c/bu, = 576 USD (-14 c/bu = -5,15USD)

GRAFIC TREND CBOT SOIA – ZSX22 NOV22

CAUZE SI EFECTE | ANALIZĂ

Producțiile mari în comparație cu sezonul trecut angrenează deja prețul boabelor de soia pe o panta descendentă. Comparați, vă rog, indicația JUL22 cu NOV22 și veți remarca imediat diferența.

Acest lucru angrenează în complexul VEGOIL. Producțiile de semințe de floarea-soarelui determină prețul uleiului să scadă în complex.

Uleiul de palmier generează și el pentru sezonul viitor volume și căile birocratice ce interzic astăzi accesul lucrătorilor indonezieni pe plantațiile malaieziene vor fi combătute, într-un final.

Cu alte cuvinte, artificiile de preț la boabele de soia s-au stins. S-au stins, de altfel, și artificiile de preț la semințele de floarea-soarelui și nu vedem o redresare, pentru simplul fapt că nu există motive suficient de puternice ca acest lucru să se întâmple. Marfa își vă găsi drum din Ucraina, producția europeană este în volum, boabele de soia prezintă volum. Fundamentele ne indică că nu trebuie să fim jucători fără sens. Marfa trebuie securizată. Presiunea de recoltă va începe sau deja a început, mai bine spus.

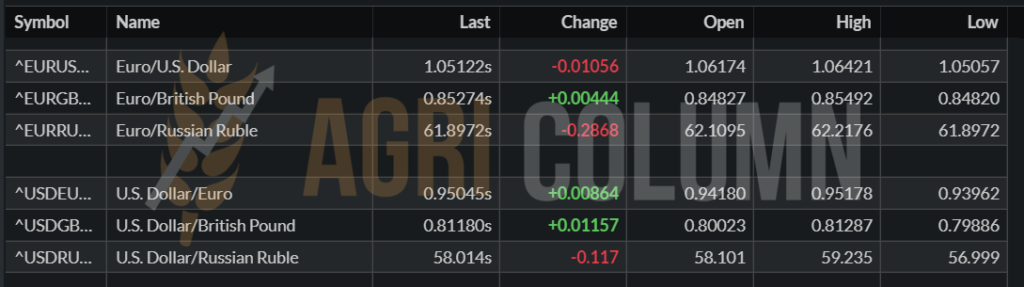

EURO/USD 1:1,05 | USD/RUB 1:58!!!

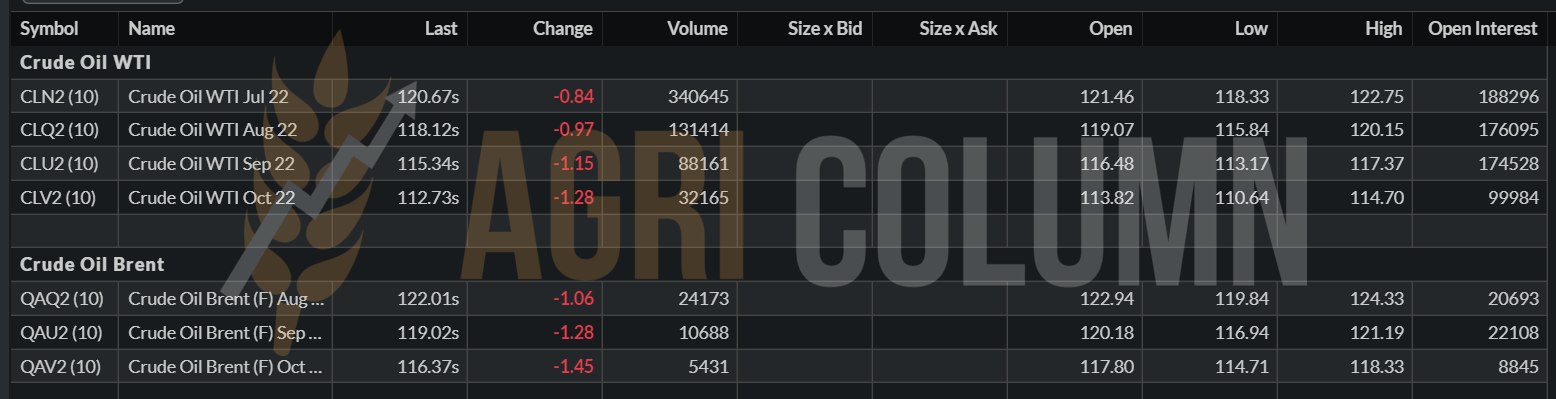

BRENT – 122 USD/baril | WTI – 120,67 USD/baril

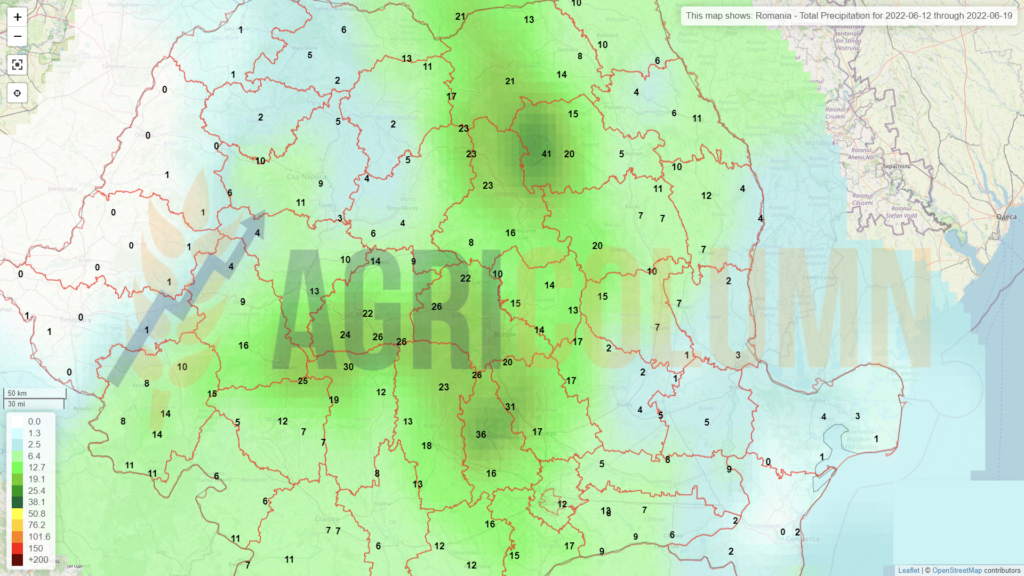

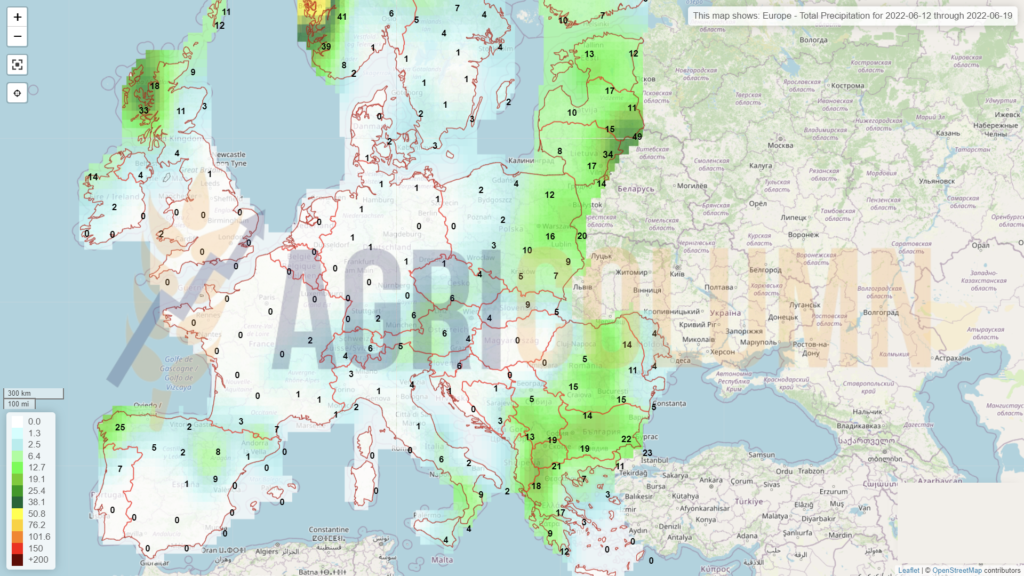

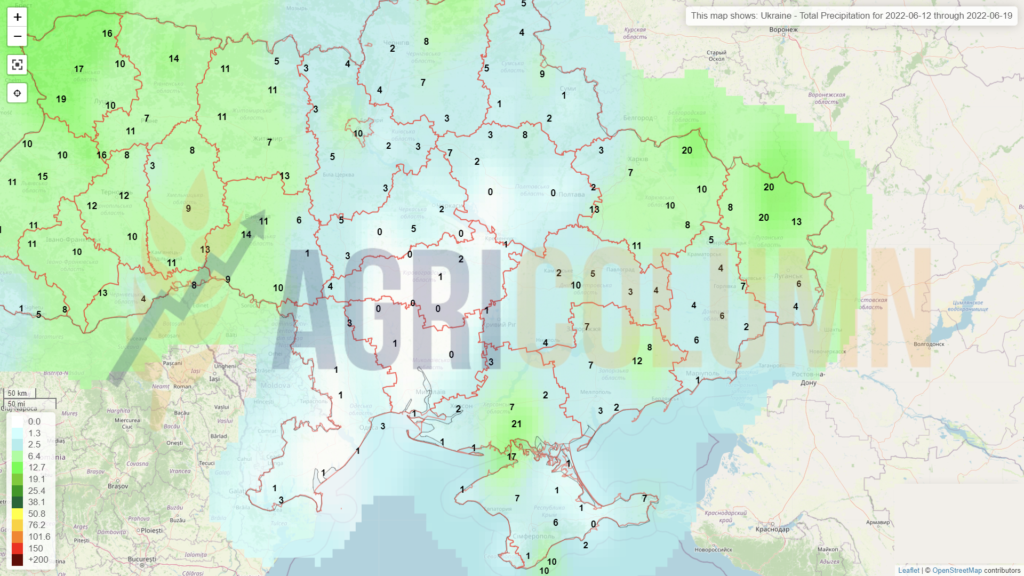

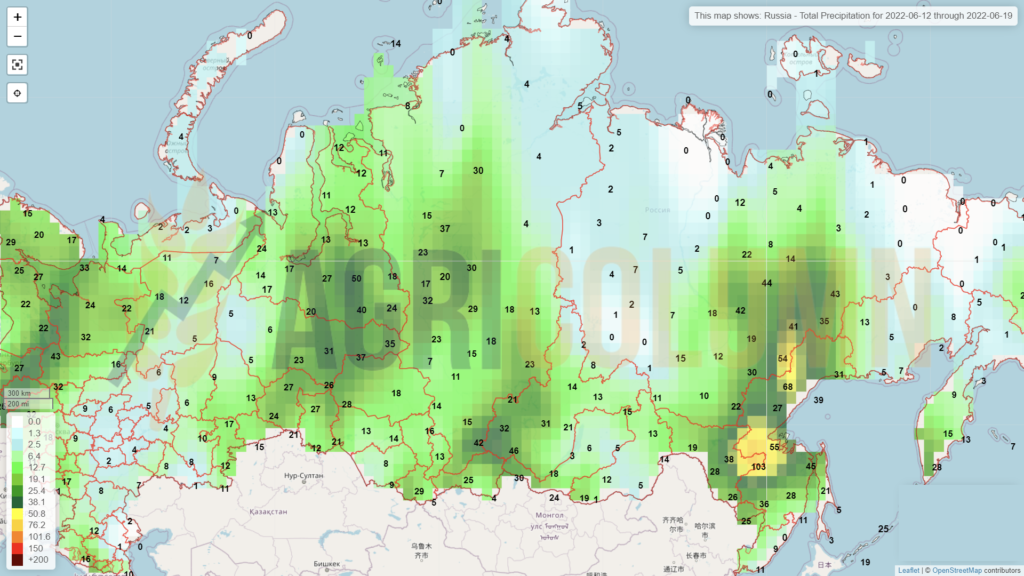

12-19 iunie 2022

România

Europa

Ucraina

Rusia

Canada

SUA

Brazilia

Argentina

China

Australia