Raportul de piață din această săptămână conține informații despre:

- Piața grâului

- Piața orzului

- Piața porumbului

- Piața semințelor de rapiță

- Piața semințelor de floarea-soarelui

- Piața boabelor de soia

- Energia fosilă

- Paritate EUR-USD

- Prognoza meteo

NOTĂ PENTRU NUMĂRUL 47/2021 AL RAPORTULUI: din cauza emergenței potențialului pericol provenit din descoperirea noii tulpini sud-africane COVID-19 denumită OMICRON, toate cotațiile au scăzut extrem de mult. Teama de lockdown-uri la nivel global și sufocarea lanțului de aprovizionare au făcut ca destinațiile să se replieze în așteptare. Astfel că notăm și noi acest efecte ce au impactat piață. Însă panica generată nu este un element ce trebuie să genereze acțiuni pripite, ci necesită un timp de estimare și informare pentru a lua deciziile cele mai bune în acest sens. Fundamentele pieței fizice au rămas aceleași ca și înainte, doar că efectele actualei situații impactează pe un termen nedefinit încă. Observăm și revenim în numărul următor.

Piața grâului

Cotațiile grâului românesc în paritatea CPT Constanța au atins nivelul de 295-298 EUR/tonă, în aliniere cu indicațiile bazinului Mării Negre și în concordanță cu nivelul ultimei licitații egiptene, care a adus un lot de 60.000 tone României. Atunci descărcarea de costuri a generat un nivel de preț în FOB de 306,7 EUR/tonă, ceea ce conduce la nivelul de indicație valabil până la jumătatea zilei de 26 noiembrie 2021, echivalent cu cel menționat mai sus.

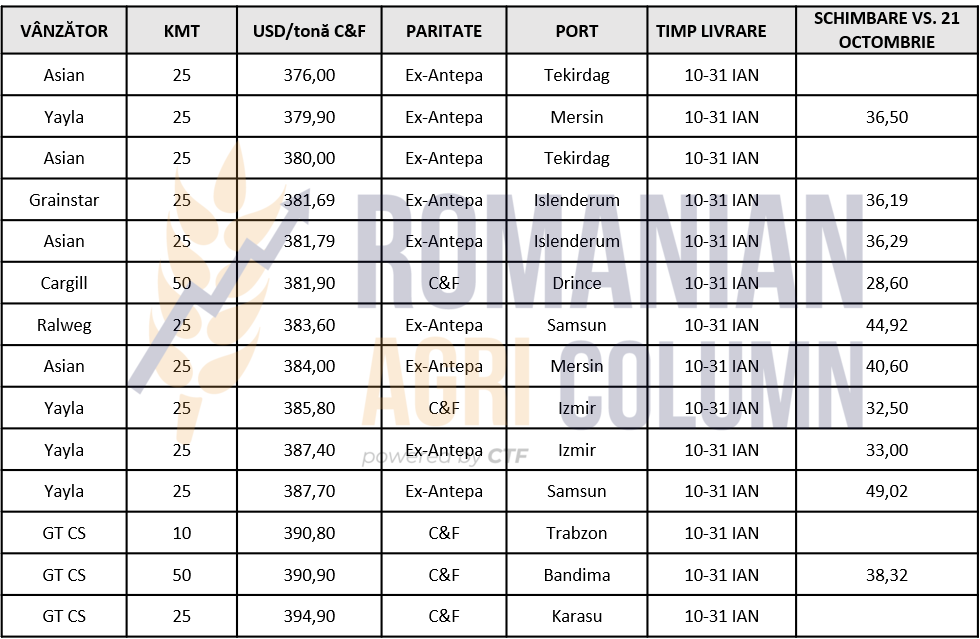

TMO TURCIA a finalizat o licitație pentru achiziția a 385.000 tone de grâu în data de 25 noiembrie 2021. Datorită numărului mare de porturi unde se va efectua livrarea, precum și a faptului că transportul se va efectua cu nave de capacitate mică, este dificil de estimat o medie a prețului de vânzare. Însă ceea ce remarcăm în ultima coloană este diferența de preț dintre 25 noiembrie și 21 octombrie 2021. Este un cuantum important câștigat de grâu într-o lună.

Astăzi, 29 noiembrie 2021, va avea loc o nouă licitație generată de statul egiptean prin GASC, organismul de reprezentare. Era de așteptat ca o nouă licitație să intre în circuit, după ce cu doar două zile înainte anunțaseră în modul clasic că au o rezervă de grâu de 5 luni. Acest mod clasic este, de fapt, felul în care anunță piața: „pregătiți-vă, cumpăram”. Nimic mai mult.

În România, majoritatea fermierilor mută vânzările în anul viitor. Este o măsură care mută, de asemenea, plata taxelor către un orizont mai îndepărtat. Căci o vânzare de marfă mărește baza de impozitare la nivelul unei societăți prin evidența financiara între costuri și venituri numită profit. Însă efectul ar putea deveni oarecum periculos din cauza potențialului de inundare a pieței cu marfă, ceea ce ar putea genera prețuri de achiziție mai mici la nivel de cumpărători datorită abundenței. Dacă în acest calcul includem și potențialul unei extracții din rezerva de stat a României, generată de prețul mare din piață și de dorința procesatorilor de înlocuire la un preț mai mic în recolta viitoare, putem vedea un preț cu mult mai mic pe fondul lipsei de cerere din piața locală. Este un semnal pe care-l dăm fermierilor, un semnal corect și coerent, de estimare și nu de supra-evaluare, de echilibru în gestionarea potențialului și, nu în cele din urmă, de normalitate.

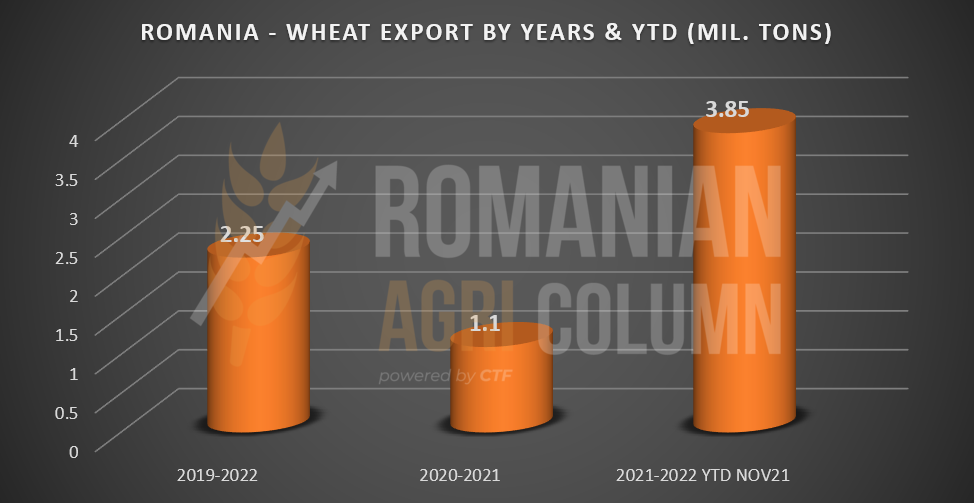

România are un nivel de export grâu foarte ridicat raportat la momentul în care se află. Peste 3,85 mil. tone au fost exportate până acum, față de un 2,25 mil. tone într-un an normal, neluând în seamă reperul 2020-2021 din cauza secetei pedologice. Este o creștere de 58%.

Franța ne oferă în sfârșit informații despre nivelul cumulat de export al sezonului 2021-2022 și cifra pe care o afișează este de 3,42 mil. tone. Ținem minte că Franța are un nivel de recoltă de aproximativ 36,5-37 mil. tone și ceea ce remarcăm este diferența între România și Franța: un nivel de export mai mare al României față de Franța, asociat cu nivelul de producție din Romania de 11,3 mil. tone, față de 37 mil. tone ale Franței.

Însă, până în acest moment, alte evenimente au trasat prețul grâului. De abia se risipise emoția celor 300 EUR/tonă, o bornă atinsă pe Euronext, și un alt eveniment a fost perceput la valoare sa reală.

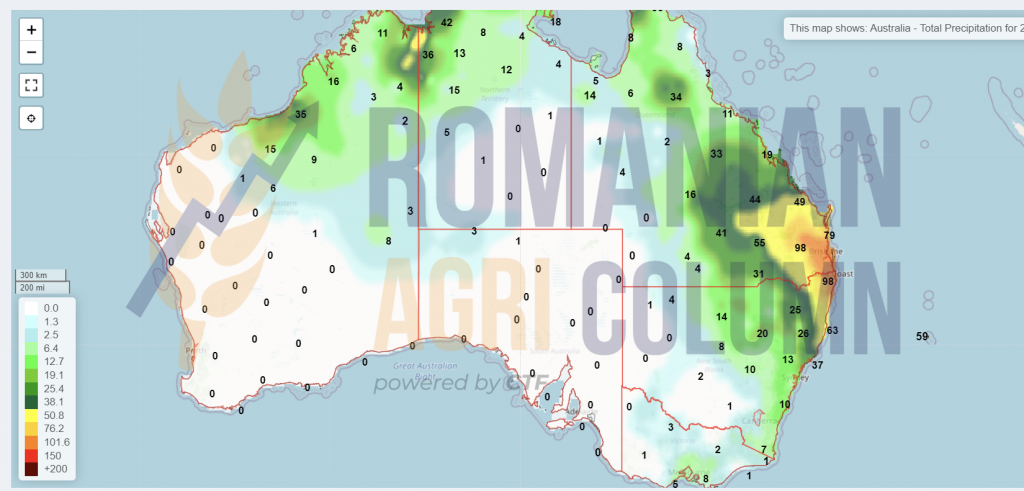

Noi semnalam încă din 15 noiembrie abonaților noștri inundațiile din Australia. Ploile torențiale s-au transformat efectiv în vâltori care au acoperit câmpurile de grâu. Efectul a sosit la câteva zile la nivel global. Concluzia a fost una destul de dezamăgitoare pentru recolta australiană, și anume că vor fi pierderi de volume și calitate.

South Wales este efectiv sub ape, statul Victoria, de asemenea, și vedem foarte clar aceste lucruri. Prognozele pe termen de 8 zile indică căderi importante de precipitații în Queensland, New South Wales și parțial în Victoria, ceea ce va accentua problemele australiene.

Vedem însă că analiștii zonali nu reduc acel potențial de 32,5 mil. tone sub nicio formă. Reducerea va veni, cu siguranță. Poate au nevoie de mult mai multă certitudine, însă câmpurile inundate, precum și fermele acoperite de apă sunt exact dovezile de care au nevoie într-o estimare preliminară de scădere a producției. Și să nu uităm că se apropie din nou momentul raportului WASDE.

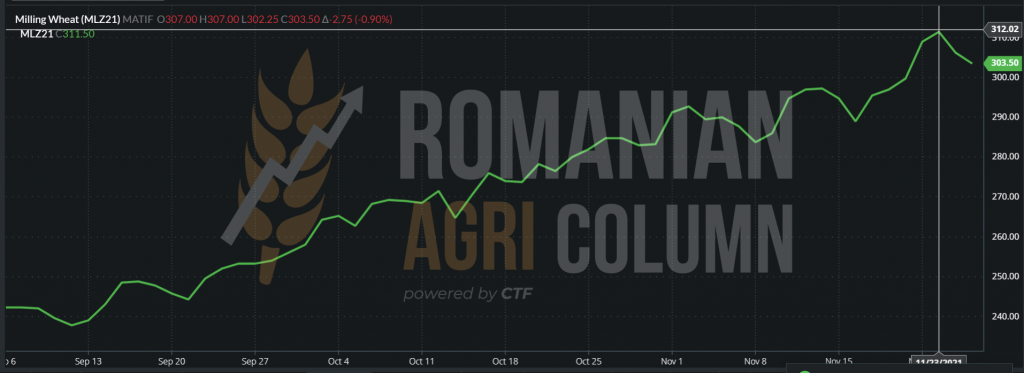

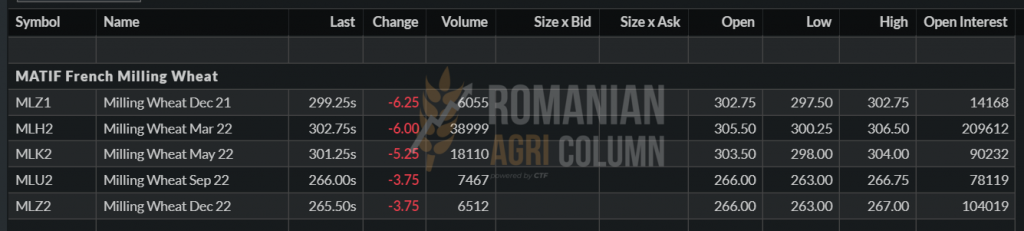

Traderii ce fixaseră contracte de export cu calitate de panificație au întâmpinat brusc probleme majore și au fost nevoiți să caute marfă să înlocuiască calitatea depreciată. Astfel, efectul Butterfly s-a propagat până în celelalte origini, Euronext postând 312 EUR în cifră absolută.

EURONEXT MLZ21: 312 EUR (dreapta sus)

AUSTRALIA – VICTORIA

Însă indicația MLZ21 DEC21 a început să se degradeze față de MLH22 MAR22, ca o consecință firească a lichidărilor de poziții și roll-over, mișcări cu care fondurile de investiții ne-au obișnuit, de altfel. Însă, la scurt timp, a sosit și vestea că OMS (WHO) a început ședința de evaluare a potențialului de risc al noii tulpini de COVID-19 apărută în Africa de Sud, iar boții de tranzacționare au trecut în modul de eliminare totală a riscului.

S-au generat astfel lichidări de poziții în mod instantaneu și, implicit, cotațiile MLH22 au scăzut. A urmat reacția în lanț a cumpărătorilor din piața fizică, ce s-au repliat și au oprit achizițiile de mărfuri până la aflarea estimărilor OMS.

Această estimare însă are un potențial de risc foarte mare. Virusul are aparenta capacitate de a rezista în fața vaccinului și, prin urmare, măsuri de contracarare a apariției sale în Europa și SUA au fot luate, până la interdicția zborurilor din acea zonă. Efectiv, o barieră sanitară a fost creată în tentativa de stopare.

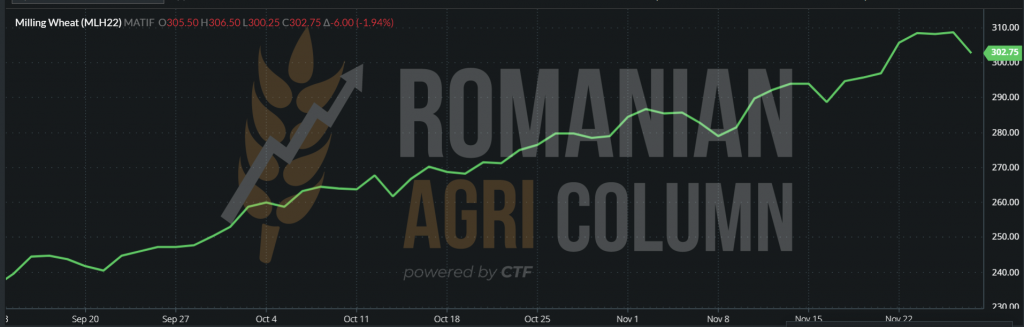

Închiderea Euronext din 26 noiembrie 2021, căci CBOT era închis din cauze de sărbătoare, a generat o degradare accentuată până la nivelul de 302,75 EUR, o scădere apreciabilă în orice sens.

TREND EURONEXT – MLH22 martie 2022

Călătorind acum peste ocean, vedem o re-evaluare a recoltei argentiniene de grâu, care este potențată până la nivelul de 20,3 mil. tone, în creștere de la 19,5 mil. tone.

În nord, SUA generează un status de recoltă plantată în proporție de 97%, cu o răsărire în grad de 86% și un status de bun spre foarte bun de 44%, în scădere cu 2% față de săptămâna trecută, când era cotată la 46%.

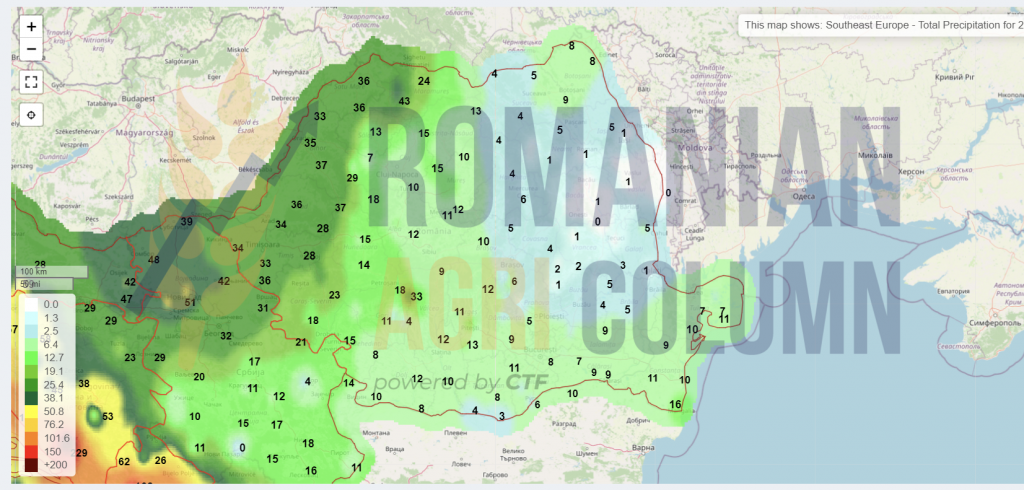

Revenind în Europa, găsim un status al culturilor bun. Ploile căzute au potențat starea de vegetație. În Romania însă, din cauza vremii uscate, planul de însămânțare a grâului nu fusese terminat. 2 mil hectare au fost finalizate, dintr-un estimat de 2.15 mil. Ne aflăm la sfârșitul lunii noiembrie și fereastra de însămânțare se închide definitiv. Însă estimările noastre indică finalizarea procesului conform cifrelor inițiale. Așteptăm și confirmările oficiale ale MADR România spre a certifica încheierea procesului.

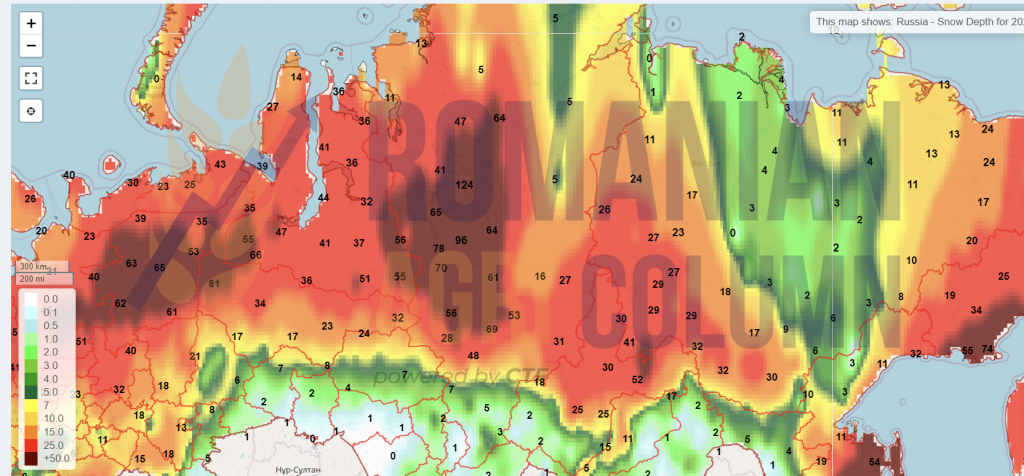

În Rusia, lucrurile sunt oarecum incerte, din cauza închiderii ferestrei de însămânțare, precum și a nivelului rezervei de apă din sol care nu este optim în acest moment. Zăpada cade, dar dacă cade pe sol înghețat nu poate alimenta stratul primar de 20-25 cm, astfel încât rădăcinile să poată să se hrănească.

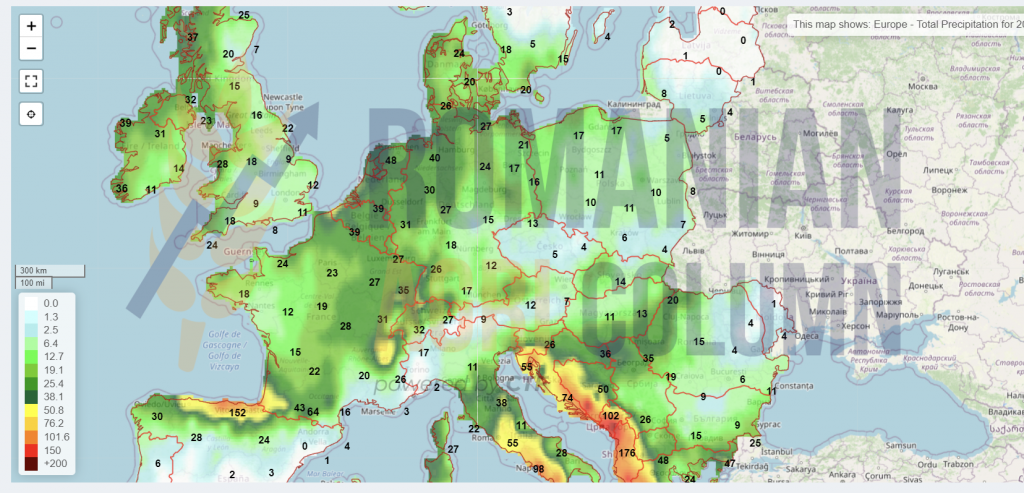

Imaginile recente din satelit de la Administrația Națională pentru Aeronautică și Spațiu din SUA (NASA) au sugerat că apele subterane din Europa de Est și partea de vest a Asiei, inclusiv vestul Rusiei, sunt foarte scăzute. Precipitațiile de la începutul toamnei au atenuat o parte din uscăciunea solului, dar precipitațiile mai recente au devenit din nou slabe. Uscăciunea la mică distanță în pământ poate rămâne pe timpul iernii și ar putea deveni un „câine adormit” pentru Rusia în 2022.

Apele subterane scăzute nu creează întotdeauna o problemă decât dacă precipitațiile vor fi mai ușoare decât de obicei în timpul sezonului de creștere. În această situație, culturile care sunt plantate primăvară pot avea sisteme de rădăcini scurte. Dacă vremea devine puțin uscată, sistemele de rădăcină pot căuta umiditate în solul mai adânc, doar pentru a descoperi că apele subterane nu sunt ușor disponibile. Dacă această situație evoluează, culturile vor fi foarte ușor stresate atunci când vremea va fi uscată, după plantare și răsăritul din primăvară, când, în mod normal, are loc dezvoltarea în ritm susținut.

ANALIZĂ

- Fundamentele pieței fizice nu s-au schimbat din punct de vedere al cererii și ofertei.

- Stagnarea vânzărilor și mutarea în 2022 ar putea avea un efect de bumerang în piață locală românească.

- Omicron, noua tulpină de COVID-19, pune frână dezvoltării prețului grâului, în perspectiva izolării zonelor contaminate.

- Dezvoltarea va avea loc după risipirea emoției și înțelegerea efectelor din piață.

- Rusia trece nivelul taxei de 80 USD/tonă, mai precis 80,3 USD, conform indexului calculat de MOEX.

Piața orzului

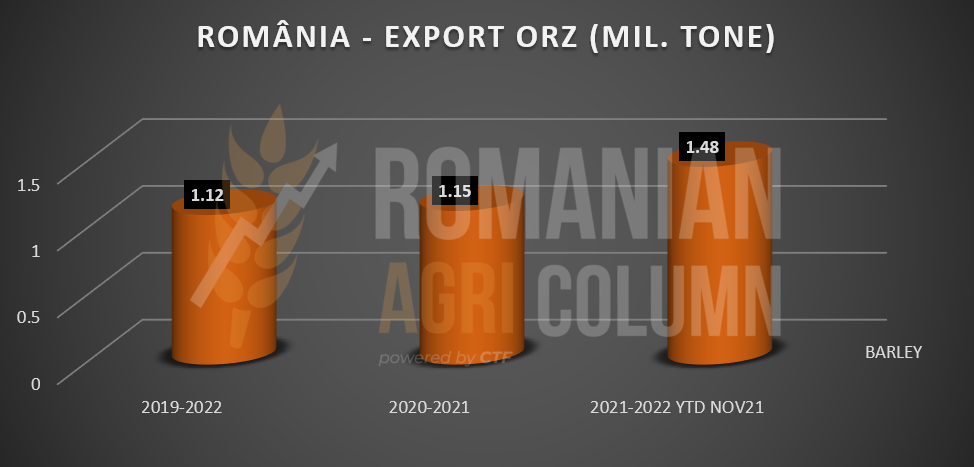

Piața orzului de furaj românesc a ajuns la un nivel de 254 EUR/tonă în paritatea CPT Constanța, lucru generat de iminența licitației TMO Turcia, care s-a și încheiat. În același timp, vedem și o creștere a nivelului de export al orzului românesc ca volum față de anii precedenți, după cum urmează să observați în graficul de mai jos. Ceea ce remarcăm este nivelul foarte mare de export până în acest moment, nivel care a depășit încă din luna noiembrie 2021 exportul realizat pe un sezon întreg. Reamintim că producția totală de orz furaj a României în 2021 a fost de 1,88 mil. tone.

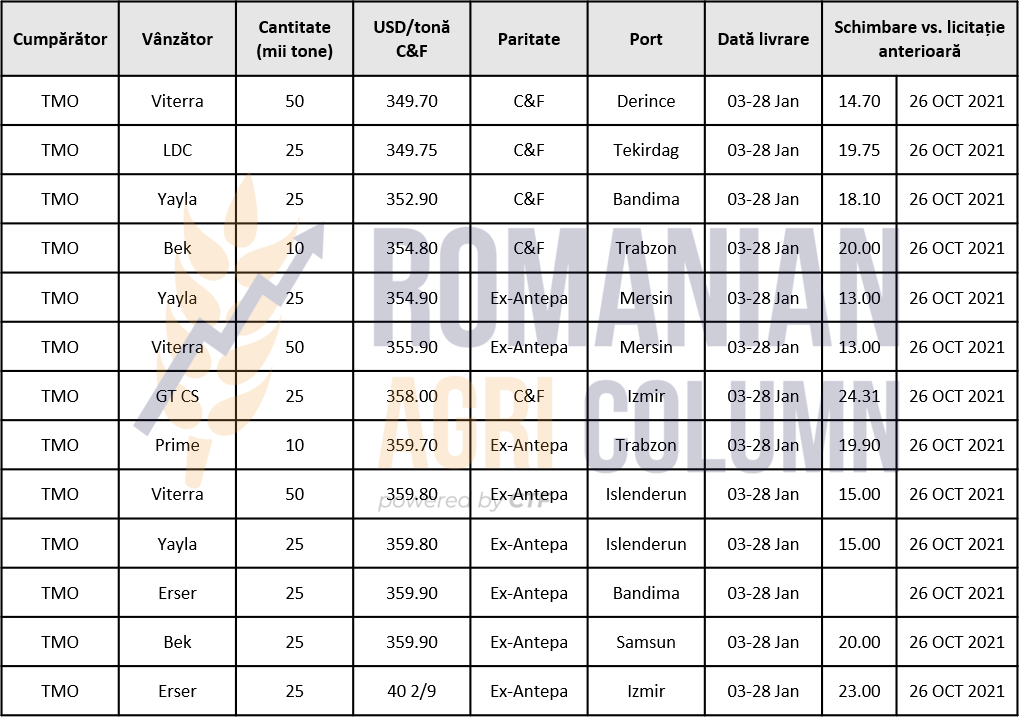

Licitația TMO a generat următoarele rezultate și observăm cum nivelul de achiziție a crescut în medie cu 15-17 USD față de licitația precedentă din 26 octombrie, aspect ce confirmă cererea de mărfuri generată de destinațiile care înțeleg balanța negativă globală. Privind în urmă la indicațiile CPT de acum o vreme, vedem o creștere de 25-30 EUR/tonă la orzul de furaj.

Piața porumbului

Indicațiile porumbului în paritatea CPT Constanța în data de 26 noiembrie 2021 gravitau în jurul valorii de 252-254 EUR/tonă. Susținerea prețului provine, după cum spuneam și în numărul trecut, din agregarea a 4 factori:

- Cererea industrială din SUA (etanol);

- Costurile de uscare generate de marfa cu umiditate mai mare;

- China, care se aprovizionează din Ucraina;

- Grâul, care oferă suport porumbului în tracțiune.

În Romania, recoltarea porumbului continuă, însă umiditatea este deosebit de crescută. Notăm probleme cu umiditatea în toate zonele țării unde încă se recoltează (și ne referim la centrul și nordul României). Loturile recoltate au o umiditate de 18-27%, ceea ce necesită costuri de uscare. Aceste costuri de uscare încep să crească simțitor și deja avem o plajă de 3-4 EUR /1% extracție.

Acest preț însă trebuie suportat de cineva și costurile se împart între vânzător și cumpărător în diferite variante.

- Prima variantă este cea în care vânzătorul nu are opțiune și decontează toată factura de servicii generată de prestatorul de servicii (în multe cazuri cumpărătorul mărfii) din prețul contractual.

- Al doilea caz este cel în care vânzătorul are opțiunea de uscare a mărfurilor în premisele proprii și astfel poate genera marfa la standardul de calitate 14% în ceea ce privește umiditatea. În acel moment, el este cel ce înglobează în prețul mărfurilor costurile de uscare. Creșterea prețului de vânzare este practic suportată de cumpărător, care are însă avantajul recepției de mărfuri la standard de umiditate conform.

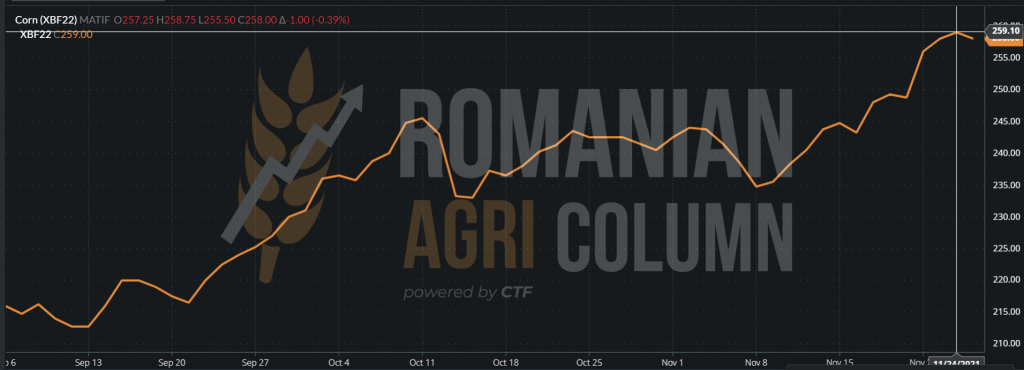

Indicațiile EURONEXT au cunoscut un recul generat de iminenta impactului cu noua tulpină COVID-19, după ce ajunseseră la un nivel de 259 EUR în data de 25 noiembrie 2021.

EURONEXT XBF22 PORUMB (25 noiembrie 2021)

Am notat scăderea și replierea generate de acest factor care a impactat piața la nivel global, până la 254 EUR, o scădere de 5 EUR. Cumpărătorii din Portul Constanța au închis efectiv tranzacțiile până la clarificările care vor veni, cu siguranță, în zilele următoare, contând în acest sens și pe zilele de weekend 27-28 noiembrie 2021.

EURONEXT XBF22 PORUMB IAN22 – 254,25 EUR

Până pe data de 26 noiembrie 2021, piața porumbului în bazinul Mării Negre se manifesta extrem de dinamic, profitând și de piața americană închisă din cauza sărbătoririi Zilei Recunoștinței și înregistrăm cotații de 253-254 EUR/tonă în paritatea FOB CVB.

Ucraina se află la un nivel de recoltare de 87% la porumb, ceea ce conduce la un total de 35 mil. tone până în acest moment, adică o estimare finală de 39,5 mil. tone. Însă această cantitate va fi penalizată în mod normal de excesul de umiditate prezent în marfă. Concluzia noastră este de un total de 37 mil. tone marfă la standardul de umiditate de 14%.

Rusia a ajuns la nivelul de 14,6 mil. tone de porumb recoltate până în acest moment, de pe o suprafață de 2,7 mil. hectare. Taxa de export atașată porumbului este de 54,3 USD/tonă pentru săptămâna ce urmează.

Uniunea Europeană a atins nivelul de 4,8 mil. tone import și comerț intra-comunitar din estimarea generală de 15 mil. tone pentru sezonul 2021-2022. Estimarea de import total se bazează pe o producție de 67,6 mil. tone a UE și pe nivelul de import de 15 mil. tone realizate sezonul trecut. Spania este lider detașat în importuri, iar nivelul lor actual este de 2,17 mil. tone. Sezonul trecut, Spania a importat doar 5,63 mil. tone, după ce în anii precedenți ajunsese și depășise niveluri de 7,35, respectiv 7,65 mil. tone.

Trecând Oceanul Atlantic, efectuăm prima oprire pe continentul Sud-American, unde premisele unei recolte de porumb foarte bune sunt la locul lor. Brazilia este udată de ploi și beneficiile se văd în potențialul estimat de 124 mil. tone.

În SUA, recoltarea porumbului este la nivelul de 96-97% și putem spune că în câteva zile procesul se va încheia. Vânzările de porumb american de săptămâna trecută au totalizat un nivel de 1,43 mil. tone. Raportat YOY, adică cu un an în urmă pentru aceeași perioadă de timp, este în minus cu 7%. Cei mai buni cumpărători de săptămâna trecută ai SUA sunt Mexic și Canada, China acționând în achiziții doar la soia boabe.

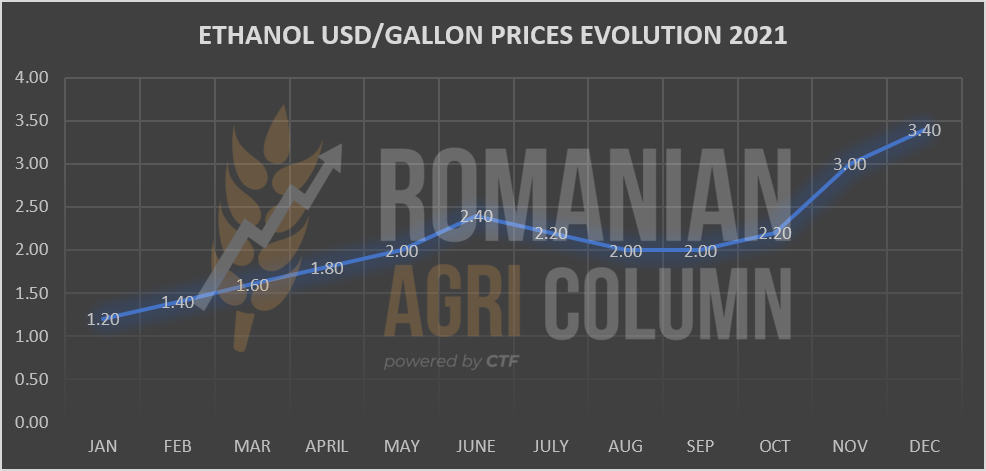

Prețul etanolului în SUA este în creștere accelerată, determinat de prețul energiei fosile și de cererea pentru sectorul transporturilor. Iowa, Nebraska, South Dakota și Kansas, state reprezentative din Corn Belt, au raportat variația de preț începând din ianuarie până astăzi, conform graficului de mai jos:

ANALIZĂ

- Fundamentele pieței porumbului sunt la locul lor.

- Cererea de porumb în sectorul industrial se capacitează prin etanolul american.

- Bazinul Mării Negre rămâne deocamdată factorul de tracțiune în zonă.

- Costurile de uscare alimentează prețul porumbului.

- Grâul rămâne factor de tracțiune al prețului porumbului.

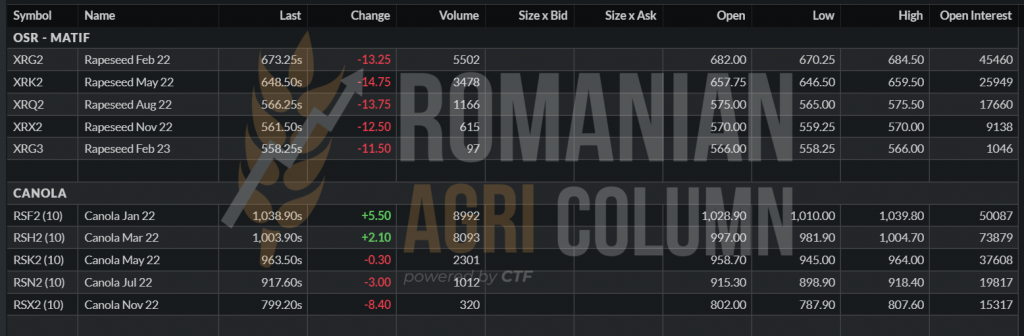

Piața semințelor de rapiță

Indicațiile rapiței au cunoscut o scădere generată de corelarea cu energia fosilă. Am notat coborârea sub nivelul de 700 EUR în Euronext, ceea ce a condus automat către un nivel de preț de circa 685-687 EUR/tonă în paritatea FOB CVB (Constanta-Varna-Burgas). Disponibilitatea semințelor de rapiță scade pe măsură ce trece timpul. Loturi mici se tranzacționează, însă ordinul de mărime nu depășește deocamdată 1.000-2.000 tone.

Procesatorii au în continuare interes pentru semințele de rapiță. Ei vor efectua schimbul din procesarea semințelor de floarea-soarelui în rapiță pentru a-și onora contractele de biodiesel. Acoperirea este suficientă la acest moment, însă orice lot este binevenit, căci cererea de biodiesel este pe măsură. Un alt raport care a generat o scădere a cotațiilor Euronext este anunțul de lockdown în câteva țări europene, ceea ce a restricționat consumul în perioada următoare și ne referim la cererea de combustibil fosil. Cum spuneam, este o corelație pe piața energiei care oferă suport sau degradează rapița ca element în acest complex.

Indicațiile de închidere din data de 24 noiembrie 2021 sunt în creștere. Petrolul înregistrează creșteri, în ciuda anunțului SUA cu privire la eliberarea în piață a unor rezerve din stocurile proprii spre a sprijini prețul combustibilului fosil. Aceste stocuri sunt însă efectiv prea mici spre a oferi suport tentativei de menținere a nivelului prețului. La acest aspect adăugăm și diferențele de opinii din cadrul OPEC, Rusia și Arabia Saudita fiind actori principali.

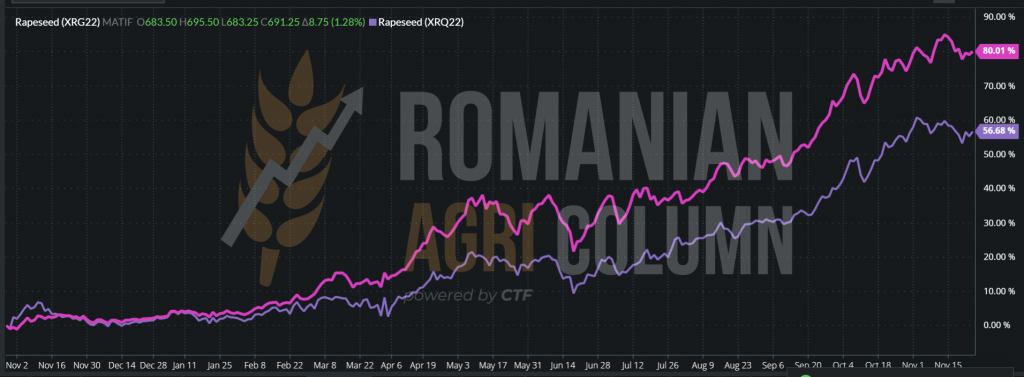

XRG22 + 8,75 EUR | 691,25. XRQ22 AUG22 580 EUR menține un invers de recoltă de 110 EUR.

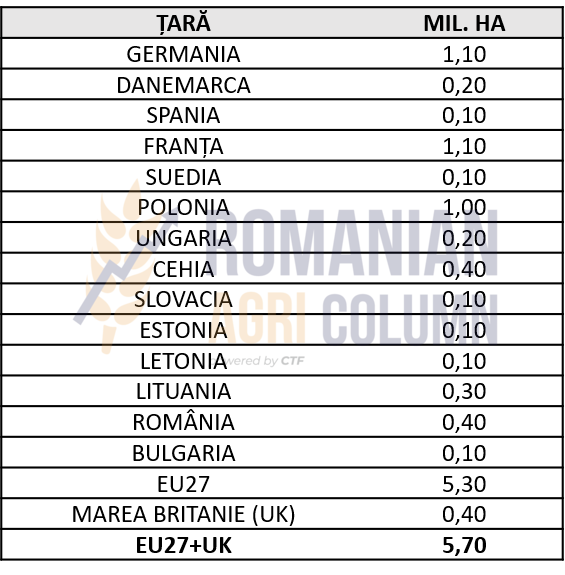

Recolta nouă, cea a anului 2022, se anunță a fi una în limite normale în acest moment. Avem o notă pozitivă generată de un număr de hectare în creștere la nivel european și, dacă agregăm și creșterea din Marea Britanie, ne rezultă un număr de 300.000 hectare în plus față de anul trecut, 5,7 mil. hectare, față de 5,4 mil. hectare.

Un calcul efectuat pe media europeană de producție la rapiță ne indică prin aceste 300 mii hectare o potență în producție de circa 1,1 mil. tone. Și astfel putem avea o estimare grosieră a producției europene pentru anul viitor de 20,75 mil. tone, calculând media europeană la nivelul de 3,64 tone/ha.

Liderii productivității la hectar rămân în continuare țări ca Germania, Danemarca, Polonia și Franța. România a înregistrat un salt important în decursul anului 2021, productivitatea medie la hectar crescând de la 2,6 tone în 2019-2020, la un nivel de 2,9 tone în 2020-2021, în ciuda secetei și terminând sezonul 2021-2022 cu o producție de 3,42 tone la hectar obținute din 390.000 hectare.

COMPARATIV EURONEXT XRG22 FEB22 – XRQ22 AUG22. Observăm creșterea în procente a indicației XRG22 datorită cererii neacoperite și cadența XRQ22 generată de un plus de hectare la nivel UE + Marea Britanie.

Însă drumul rapiței trebuie să mai străbată o iarnă și o primăvară, timp care va genera schimbări. Dacă vor fi pozitive sau negative, vom fi cu toții martorii lor în călătoria spre recolta anului 2022.

Ce trebuie să reținem în contextul actual sunt elementele fundamentale de cerere și ofertă, susținerea prețului semințelor de rapiță generata de factorii energie fosilă, inflație și costurile de înființare a culturii, asociate, firește, cu vremea.

EURONEXT XRG22 – închiderea 26 noiembrie 2021, efect al anunțului despre COVID19

Piața semințelor de floarea-soarelui

Indicațiile de preț în paritatea CPT Constanța sau DAP Procesator sunt în jurul a 650-660 USD/tonă. Singura excepție o face un exportator care are o navă de 40.000 tone de expediat și oferta sa este mai consistentă cu 10-20 USD/tonă. În țară, loturile de semințe de floarea-soarelui nu se mișcă. Notăm doar cantități foarte mici, de ordinul sutelor de tone, tranzacționate zonal, cu prețuri în zona de 660 USD/tonă.

Fermierii trebuie să vadă însă și paritatea RON/USD, care, din cauza întăririi monedei americane, are deja un alt rezultat în conversie. Având un reper trecut ce ținea de nivelul de 4,15 RON/1 USD, un preț de 660 USD are o altă valoare acum. La nivelul de 4,15 RON, o tonă era valorizată la 2.739 RON în conversie, iar astăzi, pe același nivel de preț de 660 USD, avem un preț convertit de 2.910 RON.

Din punct de vedere al disponibilității, estimările de tranzacție a recoltei românești de semințe de floarea-soarelui au ajuns la nivelul de 72-74%, dintr-o recoltă de 3,3 mil. tone. Asta înseamnă o disponibilitate de circa 825.000-850.000 tone rămasă de tranzacționat. Procesatorii au nevoie de aceste resurse și vor competiționa pentru retenția în țară. Însă, după cum subliniam în numerele trecute, trebuie create mecanisme de suport în această acțiune. Siguranța alimentară este prioritară și nicidecum alte lucruri. Acțiuni conforme, acțiuni de suport din partea statului român sunt de dorit în asigurarea siguranței alimentare. Procesatorii români au standarde înalte de fabricație, respectând normele HACCP și trasabilitatea produselor. Astfel, costurile de fabricație sunt și ele poate mai ridicate în comparație cu alte unități de procesare din afara teritoriului României. Soluții există, ele doar trebuie aplicate și ne referim doar la două dintre ele, subvenționarea depozitarii în cadrul unui network de locații, ce aplică aceleași standarde și unde poate exista trasabilitate asupra produsului și atașat un sprijin cuplat pentru fermierii care comercializează către procesatorii din România, astfel că valoarea adăugată să fie atașată producției de semințe de floarea-soarelui și, implicit, statul român să poată atinge două ținte: siguranța alimentară și fiscalizarea primară și conexă. Este, dacă doriți, un fel de echilibru care marchează o normalitate.

Trecând la situația stocurilor și a producțiilor la nivelul UE și de bazin al Mării Negre, putem genera un calcul care ne indică că lucrurile nu sunt chiar atât de echilibrate pe cum se cred a fi. Plecăm de la premisa de lucru că uleiul de floarea-soarelui nu are înlocuitor în alimentația europeană și de bazin al Mării Negre. Substituent practic nu există datorită culturii alimentare propagate de zeci de ani și a tendinței UE de a restrânge cât mai mult accesul uleiului de palmier, care are ca bază principală despădurirea și, deci, este în contradicție cu normele europene.

Ucraina avea țintă de recoltă 17 mil. tone și toate concluziile conduc către un nivel de recoltă de circa 15,8-16 mil. tone, deci un deficit de circa 1 mil. tone. În tot acest context, se remarcă reticența fermierilor ucraineni de a vinde loturile, ei fiind astăzi la un nivel de vânzări de circa 32% față de 54%, media ultimilor 5 ani. Se creează astfel o presiune suplimentară asupra procesatorilor care nu au stocuri de procesat decât pentru 30-45 zile, în condiția în care cererea este la cote ridicate și presiunea taxei rusești de 276 USD care va intra în vigoare la 1 decembrie 2021 va genera niveluri mai ridicate de preț.

Rusia avea ca țintă de recoltă 16,5 mil. tone și indiciile arată un nivel de maxim 15,4 mil. tone, un deficit de 1,1 mil. tone. La acest deficit se adaugă factorii politici de retenție a materiei prime concretizați prin taxa de export de ½ din valoarea unei tone și atașat un nivel de taxare al exportului de ulei brut de 276 USD/tonă.

UE indică o recoltă în creștere față de primele estimări, cu valori de 10,2 mil. tone, cu circa 0,4 mil. tone în plus față de indicația primară de recoltă. La aceste cifre adaugăm precizarea că UE are un nivel de import de materie primă la acest moment mult mai redus față de media anilor precedenți, fapt cauzat de suficiența în materie de recoltă la nivel european.

Turcia recoltează cu 0,2 mil. tone mai mult față de anul trecut, de la un nivel de 1,6 mil. tone, până la 1,8 mil. tone. În acest moment, Turcia importă ulei brut în condiția de taxe zero de import, însă, după ianuarie, în mod tradițional, vor începe să caute materie primă.

ANALIZĂ

- Cererea de semințe de floarea-soarelui există în continuare și este susținută.

- Stocurile la nivel local încă există și sunt disponibile pe fondul reticenței fermierilor de a vinde.

- La nivel regional, surplusul european se balansează cu deficitul de producție din bazinul Mării Negre.

- Trendul de preț pe decembrie și ianuarie 2021 arată a fi stabil.

- Indicațiile FOB CVB sunt la nivel de 700 USD/tonă.

- Cotațiile Black Sea indică 1.400-1.410 USD/tonă.

- Indicațiile de preț materie primă în Ucraina au crescut până la nivelul de 20.500 UAH/tonă, echivalent 758,5 USD/tonă, TVA 20% inclus.

Piața boabelor de soia

Pe piața românească, boabele de soia se tranzacționează la nivelul de 620-630 USD/tonă, însă în loturi mici de ordinul sutelor de tone.

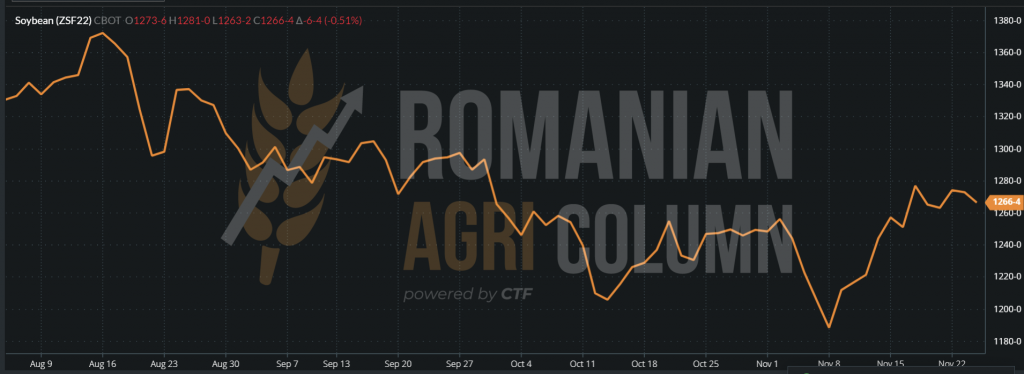

Cotațiile boabelor de soia au căpătat oarecare consistență în perioada scursă de la 15 noiembrie până astăzi. CBOT a arătat tracțiune în acest sens și vedem recuperare după raportul USDA din 9 noiembrie 2021.

Inspecțiile americane în vederea exportului au arătat un nivel de vânzare către China de 1,2 mil. tone. Aceste cantități nu includ vânzările de circa 330.000 tone din săptămâna precedentă, dar cu destinație necunoscută. În cifre absolute, importurile Chinei de soia boabe din origini sunt întârziate cu 41% față de aceeași perioadă a anului trecut. Acum ele se află la un nivel de 5,15 mil. tone.

Brazilia raportează vânzări de soia de 3,3 mil. tone în luna octombrie, cu 22% mai puțin decât anul anterior în aceeași perioadă (4,23 mil. tone). Adăugând la totalul vânzărilor, rezultă un total de 5,11 mil. tone de boabe de soia vândute către China, cu 41% mai puțin decât anul trecut.

În aceste zile, businessul în SUA este închis datorită sărbătorii Ziua Recunoștinței, astfel că orice potențial de mișcare în sensul vânzărilor se află în așteptare.

Brazilia a atins nivelul de 90% în plantarea boabelor de soia, iar ploile care nu vor întârzia să apară vor potența recolta viitoare în premisele deja existente de 142 mil. tone.

CBOT – trend soia la închiderea din 24 noiembrie 2021

CBOT ZSF22 – efect al anunțului COVID-19

Energia fosilă

Paritate EUR-USD

Prognoza meteo

28 noiembrie – 5 decembrie 2021

România

Europa

Rusia (zăpadă)

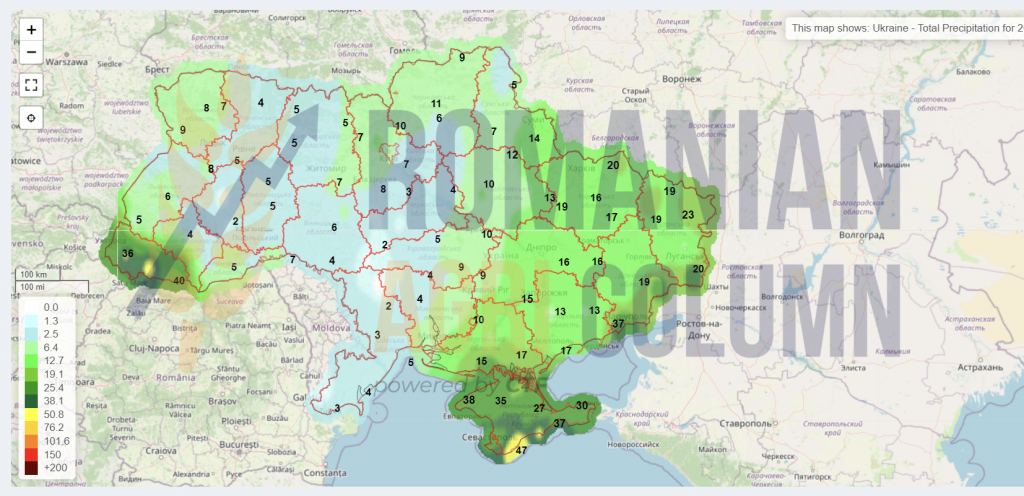

Ucraina

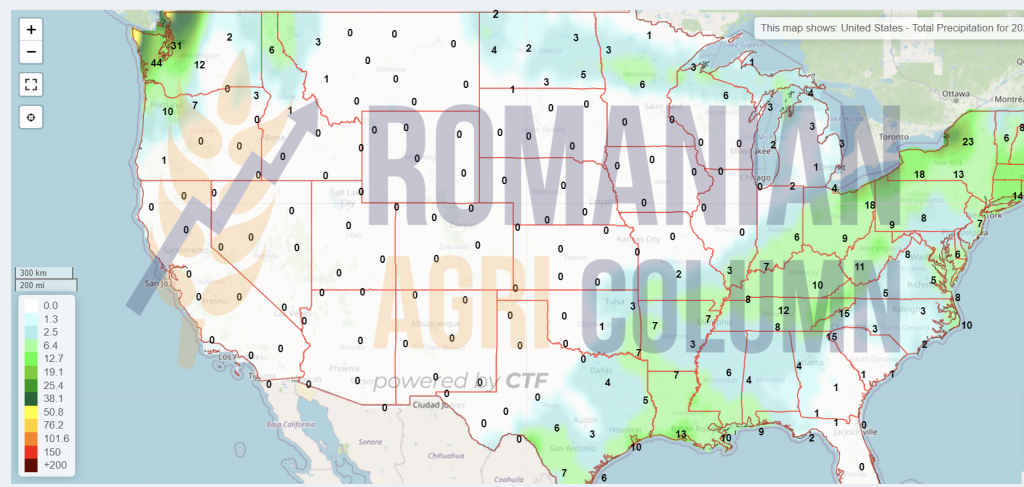

SUA

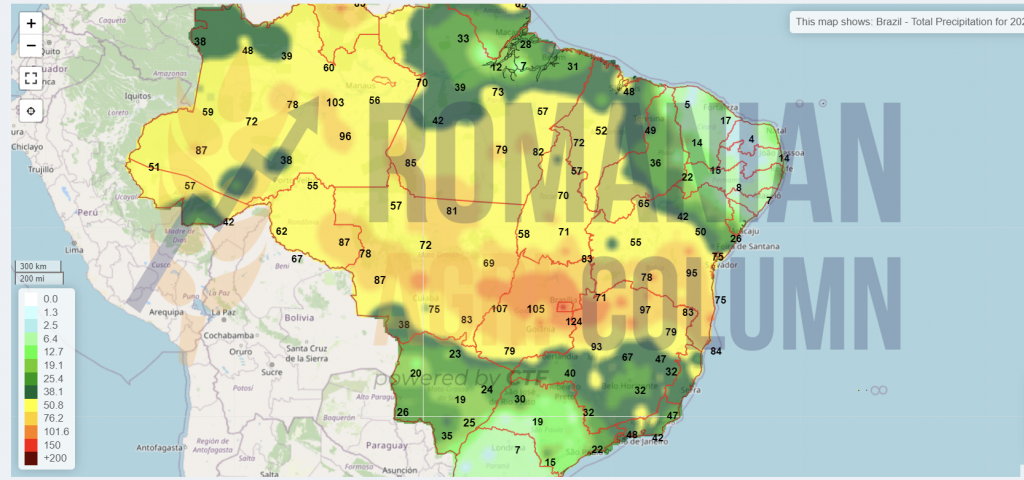

Brazilia

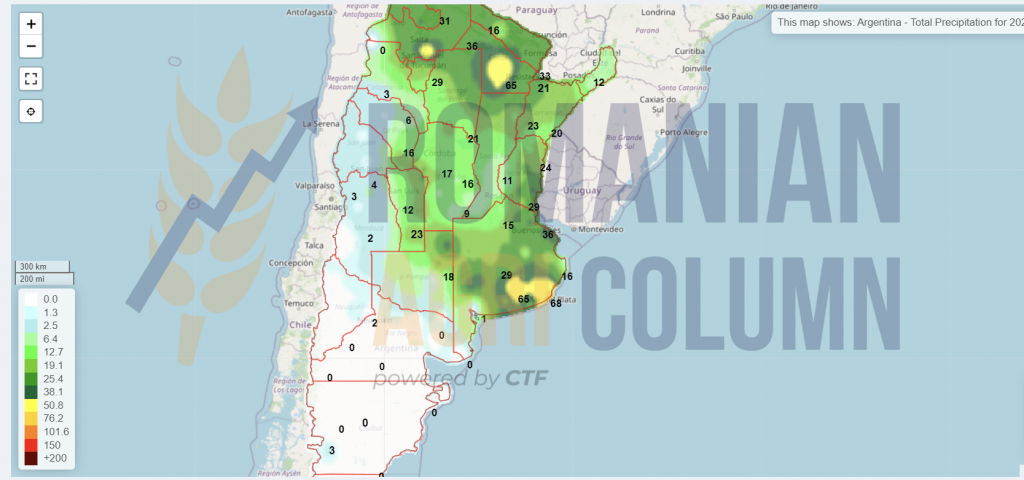

Argentina

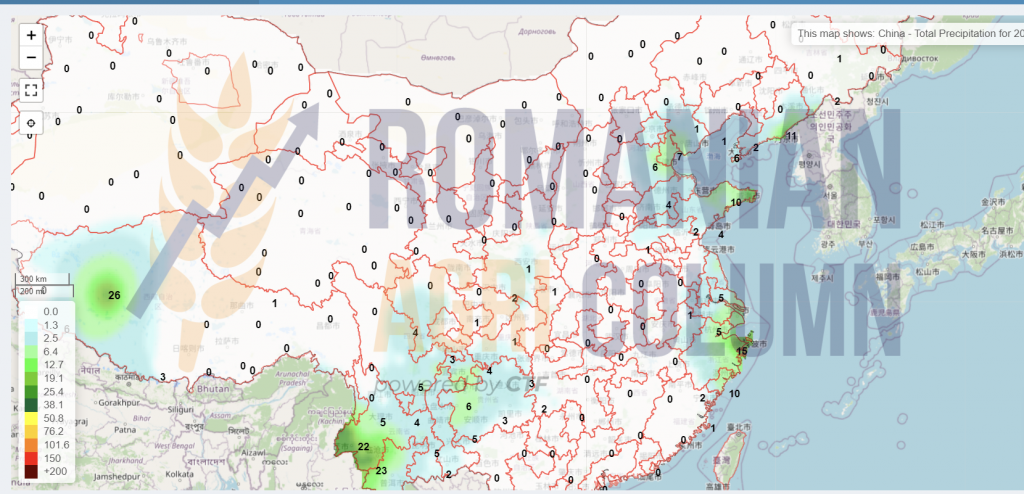

China

Australia

Drepturile de autor asupra întregului conținut, inclusiv imaginile și bazele de date, aparțin Casei de Trading a Fermierilor. Reproducerea, traducerea și utilizarea informațiilor publicate este permisă pentru uz strict personal; utilizarea în alte scopuri sau în scopuri comerciale este strict interzisă.