Raportul de piață din această săptămână conține informații despre:

- Piața grâului

- Piața orzului

- Piața porumbului

- Piața semințelor de rapiță

- Piața semințelor de floarea-soarelui

- Piața boabelor de soia

- Energia

- Curs valutar

- Prognoza meteo

Piața grâului

Prețul grâului în paritatea CPT Constanța a înregistrat un recul de circa 5 euro pe tonă în urma celor două zile care au succedat raportului WASDE generat de USDA. Astfel, am înregistrat cotații de 260 EUR/tonă și o diferență negativă de 11 EUR/tonă pentru calitatea inferioară de furaj.

Scăderea a fost percepută greșit de către statul egiptean, prin autoritatea de achiziție a grâului GASC, care a anulat licitația. A fost un episod de negociere pe o singură axă, cu un final nefericit, ca să spunem așa. Primului poziționat în licitație i s-a cerut să coboare prețul la nivelul de achiziție al ultimei licitații, lucru care nu a fost acceptat, iar autoritățile egiptene au anulat licitația.

Prin prisma noastră, ca analiști, putem spune că a fost o eroare de negociere. Grâul are același status de potențial și nu avea niciun sens să folosești în negociere un astfel de levier în momentul în care USDA genera un raport de comprimare a producției la nivel mondial și unul de scădere a stocurilor comparativ cu luna septembrie 2021.

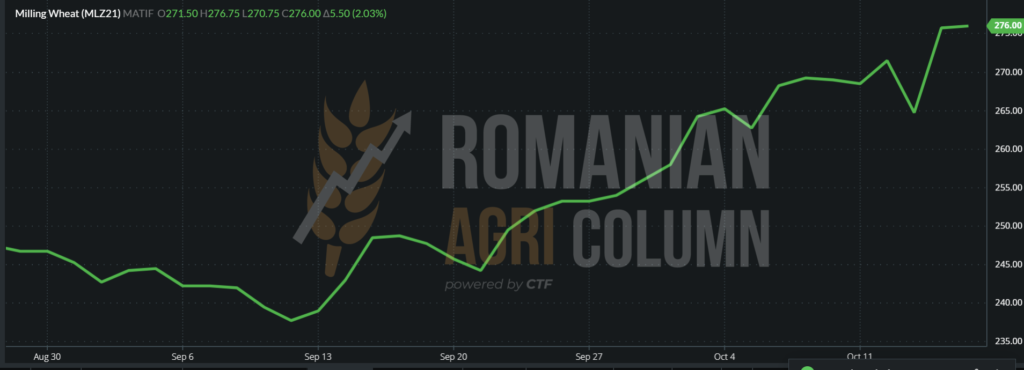

Cum era de așteptat, piața s-a revigorat în 14, respectiv 15 octombrie și, la sfârșitul zilei, indicațiile CPT Constanța se ridicau la nivelul de 266-267 EUR/tonă pentru grâul cu calitate 12% PRO.

Efectul a fost deci reverberat în contextul bazinului Mării Negre și a fost agregat unei acțiuni simultane de “sell off sau profit taking” generată de fondurile de investiții. După cum puteți observa în graficul inserat, avem un V pronunțat, care a început după eliberarea raportului, însă el a revenit începând din 14 octombrie, astfel că sfârșitul ședinței de tranzacționare din 15 octombrie a generat o indicație mult mai mare decât cea de dinaintea raportului.

Închiderea EURONEXT din 15 octombrie 2021 a condus cotațiile la 276 EUR MLZ21:

Că să tragem o concluzie primară, scăderea de pe EURONEXT a fost generată de fondurile de investiții, urmată de refuzul Egiptului de a achiziționa în cadrul ultimei licitații GASC.

BSW (Black Sea Wheat) a revenit și a depășit valorile de dinainte de eliberarea raportului, și anume 321 USD/tonă pentru luna noiembrie 2021, acum având valoarea de 324,5 USD la închiderea ședinței de tranzacționare din 15 octombrie 2021.

Notăm începerea recoltării grâului în regiunea Rio Grande del Sul – Brazilia, o zonă cu un potențial de 3,5 milioane tone. În regiunea Americii de Nord, ploile alternează cu zonele cu deficit de apă în sol, iar zilele cu temperaturi aproape de cele negative încep să se repete cu o cadență mai mare. Discutăm aici despre grâul american de iarnă, cu toate că este foarte devreme să pronunțam vreun verdict. Grâul are o capacitate foarte mare de recuperare și sunt soiuri adaptate condițiilor de pe teritoriul nord-american.

Însă în data de 14 octombrie 2021, Turcia a deschis o licitație pentru achiziția a 300.000 tone de grâu, termenul de finalizare a acesteia fiind în 21 octombrie 2021. În aceeași zi însă, Iordania a anulat licitația pentru grâu la care primise 5 oferte, 4 din România și una din Ucraina. O a doua eroare după cea a Egiptului, gestionată de noul CEO al MIT, omul despre care se spunea că este un abil negociator. Din păcate, amândouă destinațiile s-au lăsat induse în eroare de “profit taking-ul” efectuat de fonduri, lăsând în afara scenei informațiile din piața fizica a UE și a bazinului Mării Negre. Grâul american și australian nu au o capacitate de penetrare în Orientul Mijlociu. Cel american are un cost logistic mare și recolta slăbită, iar cel australian are logistica neperformantă în materie de costuri.

Astfel, avem un nou semnal extrem de puternic despre cererea de grâu la nivelul originii Marea Neagră.

Într-un sumar extrem de concis, cifrele grâului de după raport arată un minus de 4,4 milioane de tone la capitolul producție mondială, un minus de 6 milioane de tone în stocurile la nivel global și o scădere a consumului rezidual de 2,58 milioane de tone, de asemenea, la nivel global.

Însă, la o privire în comparație cu anul 2020, observăm o degradare a nivelului stocurilor de 11,18 milioane tone, precum și o creștere a consumului cu 5,88 milioane tone. Dacă ne uităm la producție, față de anul trecut, ea este mai mare doar cu 1 milion de tone. Concluziile sunt extrem de simplu de enunțat: stocuri mai mici, consum mai mare, aceeași producție.

În același timp notăm o discrepanță între raportul WASDE și declarațiile oficialilor din Iran în ceea ce privește cererea de import din această țară în perioada 1 martie 2021-1 martie 2022. USDA cifrează nivelul de import iranian la 4,5 milioane tone, însă Kakeh Zargaran, CEO al Grain Supplying Association din Iran, a menționat agenției de știri Reuters că Iranul va importa peste 8 milioane de tone de grâu între martie 2021 și martie 2022, din cauza celei mai grave secete care a afectat Iranul din ultimii 50 de ani.

Agregăm cu faptul că France Agrimer a anunțat scăderea producției cu 0,5 mil tone, SUA cu 1,4 mil. tone și Canada cu 2 milioane tone și vedem cu alți ochi traseul grâului în anul 2021-2022. O eventuala compensare ar putea veni din Rusia, însă, în ciuda declarațiilor oficialilor ruși de atingere a unui nivel de recoltă de 74-75 milioane tone, USDA îi menține la nivelul de 72,5 mil. și luna aceasta. Australia este departe de zona noastră. Ea joaca în Asia și, în ciuda unei perspective bogate de recoltă, logistica penalizează drastic orice încercare de pătrundere în Orientul Mijlociu și Nordul Africii.

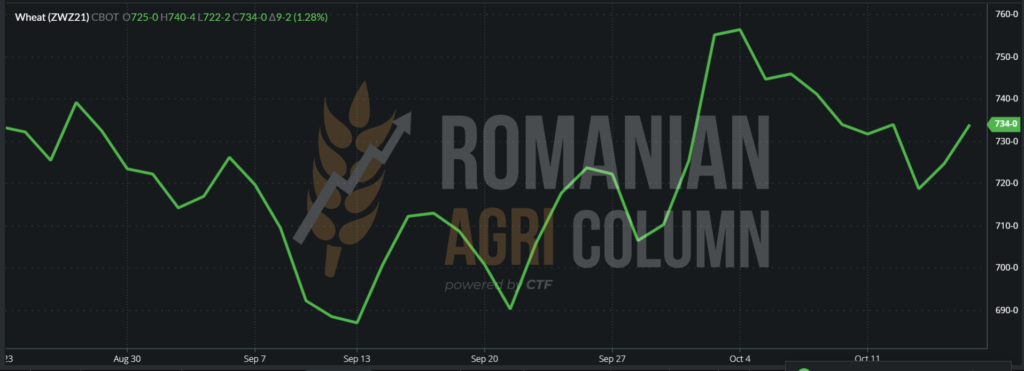

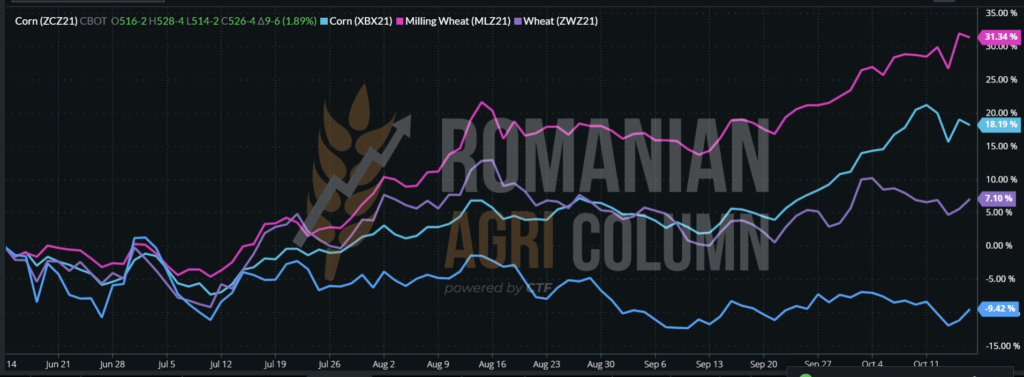

CBOT a urmărit exact aceeași traiectorie ca în cazul EURONEXT, fondurile ieșind prin “profit taking” în zilele care au precedat raportul WASDE. Urmărim același grafic ZWZ21 CBOT SRW și comparăm ziua eliberării raportului și cele două zile consecutive de după raport, precum și închiderea din 15 octombrie 2021.

Închiderea din 15 octombrie 2021 ZWZ21 CBOT SRW și KEZ21 KANSAS HRW

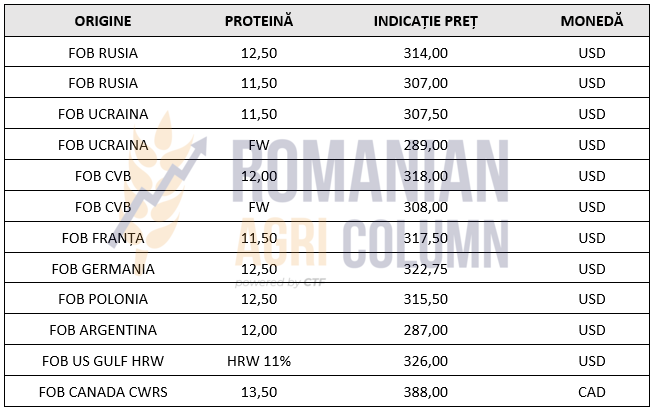

INDICAȚII PREȚURI ORIGINE GLOBAL ÎN PARITATEA FOB

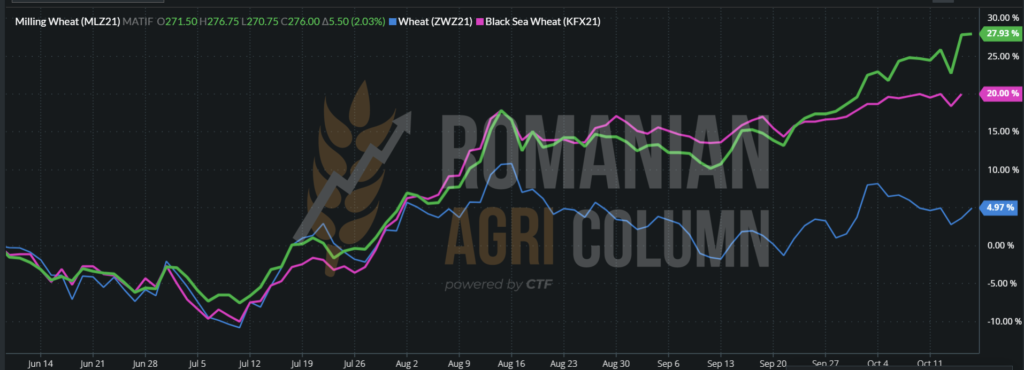

COMPARATIVUL ÎNTRE CEI TREI ACTORI:

- EURONEXT MLZ21(linia verde)

- BSW KFX21 (linia roz)

- CBOT ZWZ21 (linia albastră)

Se observă clar polii de interes ai originii grâului – Europa și Marea Neagră.

ANALIZĂ

- Derapajul de două zile al prețului grâului a fost generat de acțiunile fondurilor de investiții, care și-au lichidat pozițiile și și-au extras profitul.

- Revenirea a fost una normală. Cererea și oferta se împletesc la fel ca și până în data de 12 octombrie, augmentate chiar de tăierile suplimentare și de cifrele mai mari cu privire la import venite din Iran.

- Acțiunile din licitații au oferit, de asemenea, suport – Iordania și Turcia versus Egipt, care a anulat o licitație cu senzația că prețurile se vor tempera.

- Egipt cumpără, în general, circa 4 milioane de tone până în jurul datei de 15 ianuarie, iar la această oră, din bazinul Mării Negre, au cumpărat 2,35 mil. tone, astfel că potențialul este la locul său în regiune. SUA nu vor putea competiționa prea mult din doua motive: LOGISTICA penalizează și RECOLTA de grâu este slabă.

- RITMUL DE PLANTARE este foarte greoi în Rusia. Au deja o întârziere de 1,5 milioane de hectare, iar în unele regiuni, fereastra de plantare s-a închis. Este un lucru care trebuie ținut sub observație atentă în viitor.

Piața orzului

Același status al orzului în ceea ce privește prețul său în originea românească. Indicația CPT Constanța rămâne la nivelul de 225-227 EUR/tonă. Se observă însă o lichiditate a mărfurilor, care încep să se miște intre vânzători și cumpărători.

Piața fizică a revenit prin Iordania, care a securizat un lot de 60.000 tone de orz cu livrare 15-30 ianuarie CFR Aqaba, la prețul de 329,75 USD/tonă.

În luna în curs, am înregistrat noi tăieri de producție la orz la nivel global. Astfel, Canada a mai redus cu 0,7 mil. tone, până la nivelul de 7 mil. tone producția de orz. Uniunea Europeană a mai scăzut 0,3 mil. tone de orz, până la nivelul de 54,3 mil. tone, iar Rusia a fost scăzută cu 0,7 milioane tone, până la nivelul de 17,3 mil. tone.

În ceea ce privește exporturile de orz, au fost din nou reduse din punct de vedere al potențialului următoarele țări:

- Rusia cu 0,5 mil. tone, până la 4,5 mil. tone și

- Canada cu 0,4 mil. tone, până la nivelul de 1,6 mil. tone.

Australia, în schimb, a fost crescută în potențialul de export cu 1 mil. tone, la 8 mil. tone potențial total.

Destinațiile au fost și ele revizuite. Astfel, Turcia crește nivelul de import cu încă 0,6 mil. tone, până la 1,8 mil. tone, Iranul cu 0,2 mil. tone, până la 2,2 mil. tone, în timp ce Arabia Saudita și-a redus importul cu 0,5 mil. tone, până la nivelul de 7 mil. tone orz.

ANALIZĂ

- Orzul rămâne atractiv în continuare. Balanța mondială indică un deficit.

- Cu toate acestea, orzul nu urcă la nivelul grâului de furaj. Are încă de recuperat în traseu.

- Lunile de iarnă pot nivela diferența între cele două materii prime de furaj.

Piața porumbului

Indicațiile porumbului au scăzut cu 10 EUR/tonă, în paritatea CPT Constanța, până la nivelul de 232 EUR/tonă în zilele ce au urmat raportului WASDE. Motivația principală a fost, firește, un raport american pozitiv în ceea ce privește nivelul de recoltă, care a fost ușor ridicat, în principal datorită unei producții mai bune la hectar.

În Romania, recoltarea decurge destul de greu. Singurele zone care recoltează în acest moment sunt cele din jumătatea de nord a țării, însă și ele se vor opri în curând. România este udata din belșug în toată jumătatea de sud și în regiunile din interiorul cercului carpatin, adică podișul Transilvaniei.

Fermierii din zona Timiș au ajuns la un nivel de 20% recoltare și mărturiile lor indică un nivel de producție mai scăzut față de estimările inițiale. La fel se întâmplă și în zona de sud extrem a României, care au întâmpinat reduceri de producție. Însă zonele de mijloc și de nord ale țării, împreună cu podișul Transilvaniei restabilesc echilibrul inițial prin productivități mai mari și astfel, România este din nou trecută la capitolul creștere în zona de producție a porumbului, la nivelul de 15 mil. tone.

Revenind în zona prețurilor, după scăderea generată de raportul WASDE, am notat cumpărători care coborâseră dramatic nivelul, cu circa 17 EUR/tona în CPT Constanța, până la nivelul de 223 EUR/tonă. Alții coborâseră până în jurul valorii de 226 EUR/tonă. A fost o premisă de lucru falsă, generată de incertitudine, alimentată de zona bursieră. Însă, precum am susținut, traseul prețului porumbului are alt ritm și această temporizare face parte integranta din ea.

A fost nevoie de un impuls și acesta a venit în mod primar din EURONEXT, unde fondurile au reintrat, acordându-se și astfel tracțiunea a fost readusă în prețul porumbului, timid, este adevărat, dar violența în spike nu va fi motorul porumbului în acest an.

EURONEXT a scăzut inițial 9 EUR/tonă și condiția primară de preț în regiunea Constanța trebuia așezată conform formulei simple de calcul: Basis – 10 euro în paritatea CPT. Însă cumpărătorii, după cum am văzut mai sus, nu s-au acordat și au fost reticenți, coborând si mai jos cu 5 până la 7 EUR.

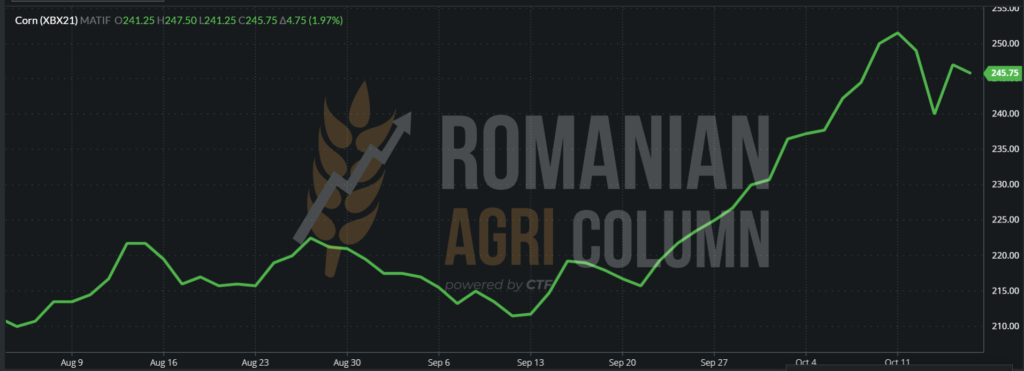

XBX21 EURONEXT 15 octombrie 2021. Același V de scădere și creștere ca în cazul grâului.

XBX21 15 octombrie 2021 – 245,75 EUR

Corecțiile generate de “profit taking” au fost alimentate și de efectele raportul WASDE, care a indicat o stabilitate între producție și consum. Raportul a fost oarecum identic cu cel al lunii septembrie. Avem un plus la producția globală de 0,45 mil. tone, până la nivelul de 1.198.000 tone, un consum cu o scădere foarte mică, de doar 0,16 mil. tone și un nivel al stocurilor mai ridicat cu 4 milioane tone.

Acest ultim element, stocurile mai mari, a stopat pentru moment traseul prețului porumbului. Balanța între Producție și Consum a crescut de la 10 la 12 milioane tone.

Însă notăm în bazinul Mării Negre scăderi ale prognozelor de producție. Ucraina este scăzută cu 1 milion de tone, până la nivelul de 38 de milioane, ceea ce-i diminuează capacitatea de export. Rusia este, de asemenea, scăzută cu 0,5 milioane tone, până la nivelul de 15 mil. tone. Aceste două scăderi ne fac să urmărim cu atenție starea și producția Ucrainei. Dacă 1 mil. tone au fost tăiate așa de ușor, cu siguranță deficitul s-ar mai putea adânci.

În suportul porumbului a sosit însă licitația TMO din Turcia de 325.000 tone, care a generat un nivel de prețuri între 306,9 USD/tonă C&F Mersin și 317 USD/tonă pentru livrare C&F Karasu. Prețurile EX- ANTREPO au variat între 312,75 USD/tonă Izmir și 319,25 USD/tonă Bandirma. Porturile turcești sunt extrem de multe și diferența de preț între ele o face doar logistica. În același timp, numărul lor mare face ca ele să fie și foarte mici, astfel că aglomerația și timpii de descărcare și operare să fie foarte mari în comparație cu porturile mari, cum ar fi Constanța.

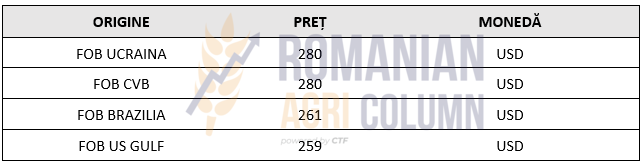

PREȚURI PORUMB FOB ÎN DIVERSE ORIGINI:

UN AMĂNUNT DEOSEBIT DE IMPORTANT: porumbul din bazinul Mării Negre rămâne mult mai scump decât cel american. De aceea, există presiunea în bazin ca originare în acest moment. Logistica indică o diferență extrem de mare între cele două origini, luând că destinație China:

- SUA – NE ASIA -> 83 USD/tonă

- Marea Neagră -NE ASIA -> 65 USD/tonă

- DIFERENȚA = 18 USD/tonă

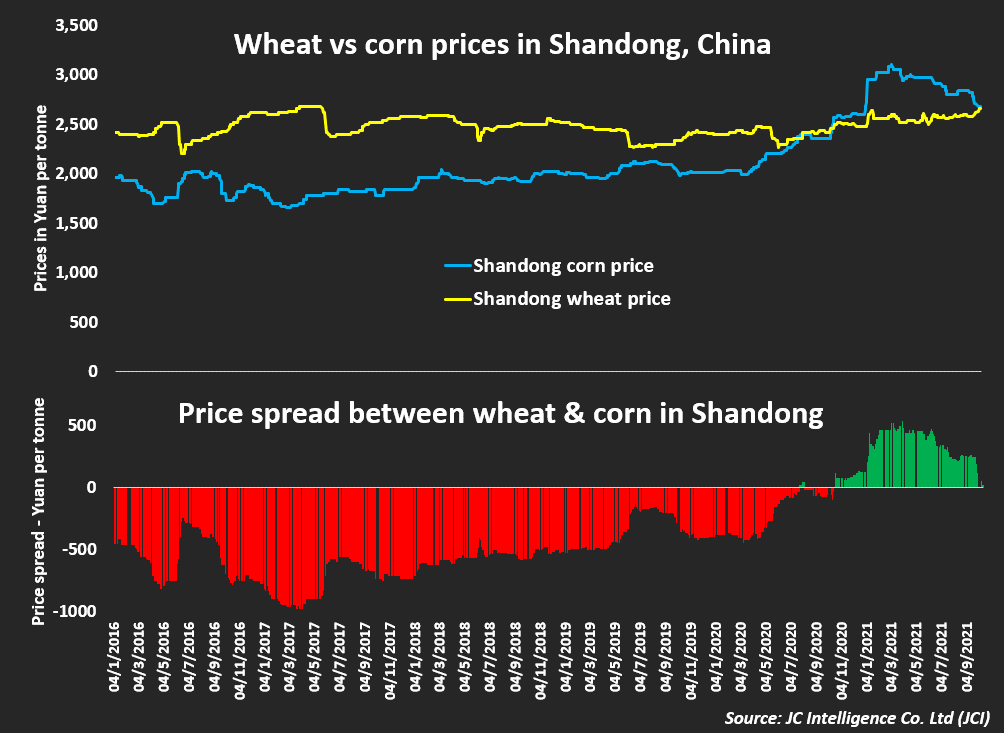

De asemenea, anticipam în numerele trecute momentul în care China se va întoarce în furajare către porumb. Prețul cărnii de porc a început să crească pe bursa Dalian și, astfel, devine element de tracțiune pentru porumb și soia. Porumbul întâlnește deja prețul grâului în urcare, astfel că prognoza noastră de schimbare din nou în furajarea cu porumb a Chinei capătă o foarte mare certitudine.

Grafic PREȚ PORUMB vs PREȚ GRÂU în Shandong. Sursa: JC Intellgence

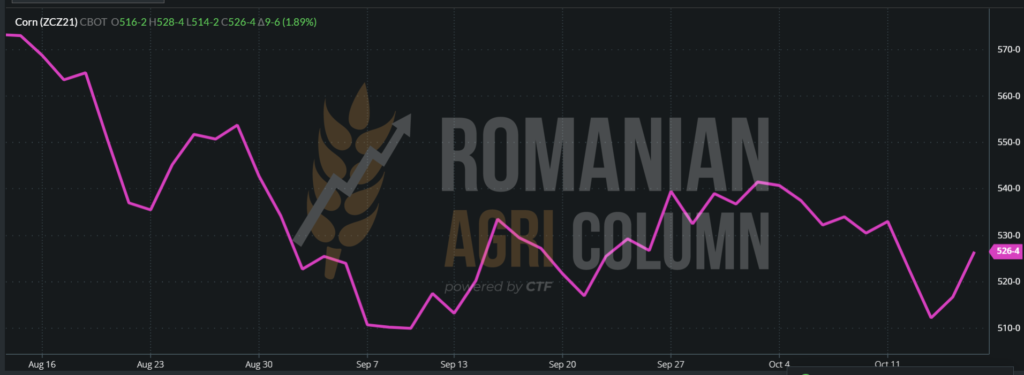

CBOT CORN ZCZ21- același model de V, coborâre și revenire ca și în cazul grâului.

CORN ZCZ21: + 9 c/bu (+3,54 USD) în sesiunea din 15 octombrie 2021

COMPARATIV INDICATIV GRÂU CBOT + EURONEXT VS. PORUMB CBOT + EURONEXT

LEGENDĂ:

- Bleu – PORUMB EURONEXT

- Albastru – PORUMB CBOT

- Magenta – GRÂU EURONEXT

- Mov – GRÂU CBOT

ANALIZĂ

- Porumbul a fost penalizat în preț de raportul pozitiv al stocurilor la nivel global

- De asemenea, a fost penalizat de acțiunea “profit taking” a fondurilor.

- Suportul porumbului în bazinul Mării Negre vine din licitația Turciei și din scăderile de producție din Ucraina și Rusia.

- România primește un upgrade de recoltă până la nivelul de 15 mil. tone

- În China, crește prețul cărnii de porc, iar prețul grâului se întâlnește cu cel al porumbului și urmează schimbarea în furajare din grâu în porumb.

- Traseul ciclului de viață al porumbului este la început și se dezvoltă într-un ritm mai lent decât cel al grâului, dar este unul pozitiv și de anduranță.

- Porumbul rămâne un pariu pozitiv în continuare. Dezvoltarea rămâne însă într-un ritm mai lent, dar pe termen lung, rămâne o opțiune foarte bună.

Piața semințelor de rapiță

Indicațiile rapiței sunt în aceeași traiectorie sinusoidală, exact ca un val cu amplitudini mari – scăderi mari și urcări pe măsură. Totul este dictat de faptul că cererea există, însă este corelată cu energia fosilă și astfel avem oscilațiile extreme de ordinul a 2 digiți în indicațiile EURONEXT.

Închiderea din 15 octombrie 2021 a repozitionat semințele de rapiță la nivelul de 672,5 EUR.

Cum menționam și în numărul trecut, deficitul de semințe de rapiță continuă, alimentat de Canada, care este din nou scăzută până la nivelul de 12 mil. tone producție. Australia, care este un compensator în această privință, nu reușește să facă față deficitului creat.

Uniunea Europeană este prima piață de export a Australiei. Reducerea ofertei canadiene a condus la prețuri ridicate de canola din UE (Canada a reprezentat 38% din importurile de canola din UE în 2020-2021). Estimările arată că prețul rapiței din UE va rămâne ridicat în perioada 2021–2022. Deși prețul rapiței în UE a fost în medie de 78 USD/tonă peste prețul de export australian începând din martie 2021, nu se așteaptă ca această diferență de preț să persiste. Acest lucru se datorează faptului că diferența de preț a fost determinată de reducerea bruscă a ofertei canadiene, urmărind evoluția prețului canola din UE în prețul canolei canadiene. Se anticipează că exporturile record de canola australiană vor ușura etanșeitatea aprovizionării UE, sprijinind o convergență a prețurilor canolei australiene și europene în 2021–2022.

Canada domină exporturile mondiale de canola. Ca urmare, producția canadiană redusă a înăsprit oferta mondială. Se așteaptă ca prețul canolei canadiene să ajungă în medie la 701 USD/tonă în 2021–2022, cu 63% peste media pe 5 ani până în 2020–2021. Reducerea ofertei canadiene a crescut cererea de canola australiană, susținând prețuri mai mari.

Se estimează că prețul de export al canolei în Australia va crește la o medie de 812 AUD/tonă (617 USD/tonă) . Aceasta este determinată de scăderea producției canadiene, ceea ce duce la o aprovizionare globală mai strictă. Se estimează că stocurile mondiale vor scădea la cel mai scăzut nivel din ultimii zece ani.

Se estimează că producția mondială de rapiță va fi cu 3% mai mică în 2021–2022, determinată de producția canadiană redusă. În alte regiuni majore în creștere, producția ridicată este susținută de condiții sezoniere favorabile. Pentru Uniunea Europeană, se așteaptă ca producția să crească cu 5% până la 17 milioane de tone în 2021–2022. Pentru Ucraina, randamentele favorabile sunt de așteptat să crească producția cu 11%, până la 3 milioane de tone în 2021–2022.

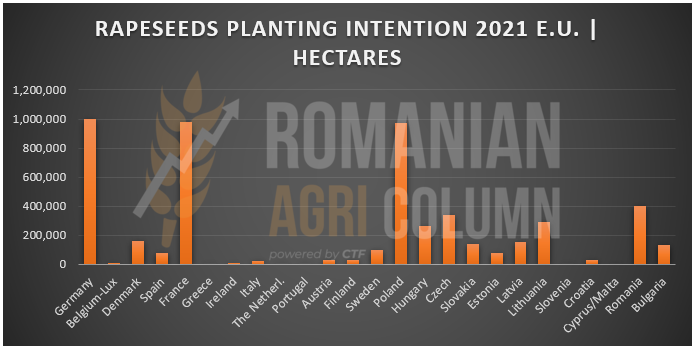

Grafic intenție plantare rapiță 2021 în UE

ANALIZĂ

- Rapița are susținere în continuare datorită cererii constante și a deprecierii suferite în Canada.

- Convergența de preturi pentru rapița de la Antipozi, care este cerută în Uniunea Europeană, nu va avea loc curând, astfel că proiecția de nivel ridicat este asigurată pe încă câteva luni.

- Rapița va juca în continuare un rol important în structura culturilor din UE și din regiunile de originare importante. Susținerea ei vine din alte utilizări care sunt în dezvoltare în acest moment, însă vor deveni foarte pregnante în anii ce vor veni.

Piața semințelor de floare-soarelui

După câteva zile în care o stagnare a fost vizibilă la nivelul indicațiilor de preț, din motive ce au ținut de incertitudinea venită din complexul VEGOIL, în special din partea soia, care a fost cotată la niveluri joase în urma raportului WASDE, indicațiile de preț au revenit, în special din partea unor procesatori interni foarte puternici.

Conștientizarea faptului că marfa se depozitează și nu mai iese cu asemenea ușurință ca în timpul recoltării a făcut ca indicațiile DAP Fabrici importante să se ridice la nivelul de 660-670 USD/tonă. Portul Constanța generează aceeași competiție, la nivel de 660 USD/tonă.

Prețul uleiului brut variază aproape zilnic. Are parte de creșteri de 20-25 USD/tonă și de scăderi de 10-15 USD/tonă. Totul este guvernat de cererea și oferta din zonele de interes ca destinații.

Prognoza noastră de atingere a nivelului de 700 USD/tonă pentru semințele de floarea-soarelui nu se schimbă. Acest lucru este perfect posibil în contextul pe care îl evocăm în fiecare raport, și anume că România este singura origine pentru materia primă. Un nou salt se va produce în momentul în care Turcia, care a traversat o secetă severă, va genera cererea din România. Acest lucru s-ar putea produce însă mai devreme de estimările noastre, și anume în apropierea începutului lunii decembrie 2021.

Inserăm în raportul nostru un raport grafic al procesatorilor din România, respectând însă confidențialitatea numelor acestora. Vom vedea vârfurile, adică cei mai performanți și reprezentativi și vom vedea și grupul celor ce au capacitate limitată de procesare, dar sunt prezenți și influențează piața datorită cererii pe care o efectuează și astfel devin competitori locali în anumite zone de originare ale procesatorilor mari.

Avem deci o segmentare în două categorii, TIER 1 și TIER 2. Diferențele dintre cele două grupe sunt, în primul rând, legate de cât reușesc să proceseze pe an și de standardele de fabricație ale uleiului de floarea-soarelui. Augmentăm expresia “cât reușesc să proceseze” pentru că nu este același lucru cu capacitatea lor de procesare.

Dacă ar exista însă măsuri de compensare a exodului de materie primă și de creare a unui cadru armonizat cu legislația europeană, aceștia ar putea procesa mult mai mult, ar putea avea acces într-o piață competitivă la materie primă pe tot parcursul anului.

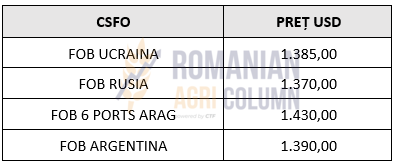

INDICAȚII FOB ORIGINI CSFO

Piața boabelor de soia

Raportul WASDE a generat o scădere excesivă a prețului boabelor de soia în cotațiile CBOT. O recoltă americană foarte bună, potențată de spectrul unor vânzări slabe spre China au făcut ca indicațiile să scadă abrupt în momentul eliberării raportului, cu circa 30 c/bu (11 USD/tonă).

2 milioane de tone de soia boabe în plus în prognoza americană de producție au cântărit extrem de greu, iar anunțul făcut de CONAB cum că Brazilia va recolta în sezonul următor 140 milioane de tone de soia boabe față de 136 milioane în sezonul precedent a accentuat panta descendentă.

Însă la finele zilei de 15 octombrie 2021, ne regăseam într-un cu totul alt peisaj. Stimulate de prețul redus, destinațiile au început să cumpere din originea SUA și vedem în raportările traderilor către USDA următoarele volume:

- 000 tone raportate pentru export, fără o destinație cunoscută;

- 750 tone raportate pentru o livrare târzie, dar fără destinație cunoscută;

- 000 tone raportate pentru livrare în China.

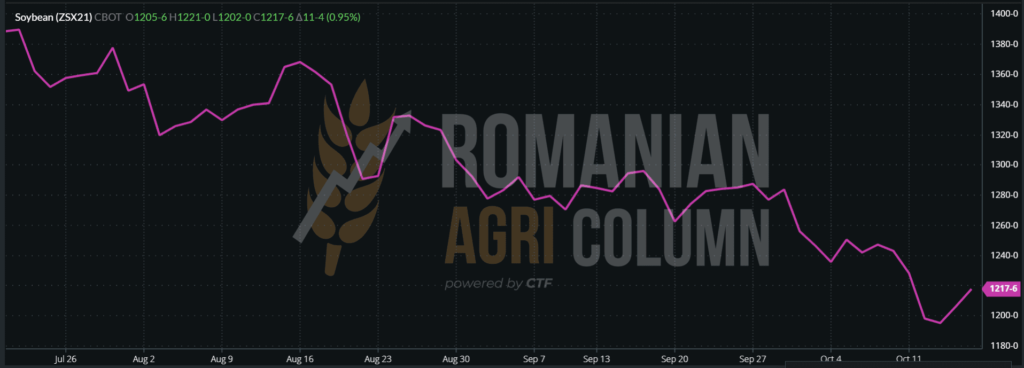

CBOT nu a întârziat să reacționeze și astfel, la finele ședinței de tranzacționare din 15 octombrie 2021, boabele de soia au început să recupereze din pierderea afișată de după raportul WASDE. Avem un nivel de 1.217 c/bu, echivalent cu 447 USD.

Graficul ZSX21 CBOT din 15 octombrie 2021

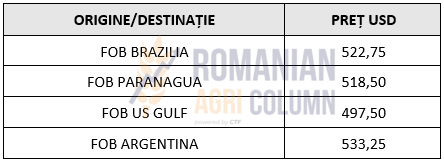

INDICAȚII FOB PREȚURI ORIGINI SOIA BOABE

În România, interesul pentru boabele de soia rămâne la fel de amplu. Diferențele dintre cumpărători sunt generate doar de nivelurile de calitate exprimate în contracte.

Vorbim despre nivelul minim și maxim de umiditate, de nivelul minim și maxim de proteină, de nivelul de conținut de boabe sparte minim și maxim și efectiv despre penalizările aferente care pot căpăta dimensiuni foarte mari.

Tranzacțiile ultimelor zile au revelat niveluri de 650-660 USD/tonă EX Ferme, cu destinație unități de procesare externe, semn că se dezvoltă piața de export de soia. Însă, precum cunoaștem, România este un importator net în acest sens.

PARITATE

DUPĂ O SCĂDERE FAȚĂ DE EURO, USD REVINE LA NIVEL DE 1.16 VS. EUR

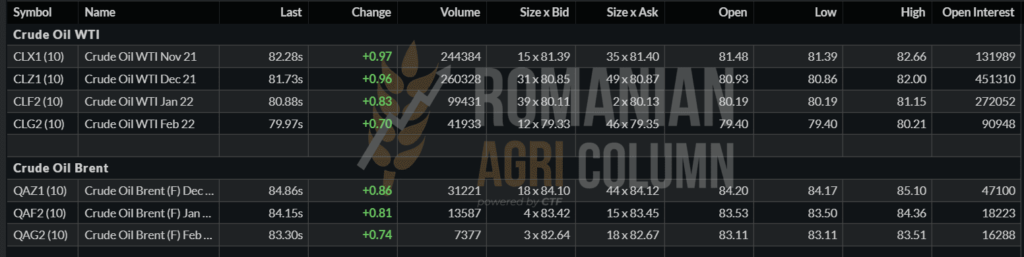

ENERGIA

STABILIZARE APARENTĂ ÎN JURUL VALORII DE 85 USD/BARIL BRENT, ÎNSĂ CREȘTE APROPIEREA FAȚĂ DE WTI

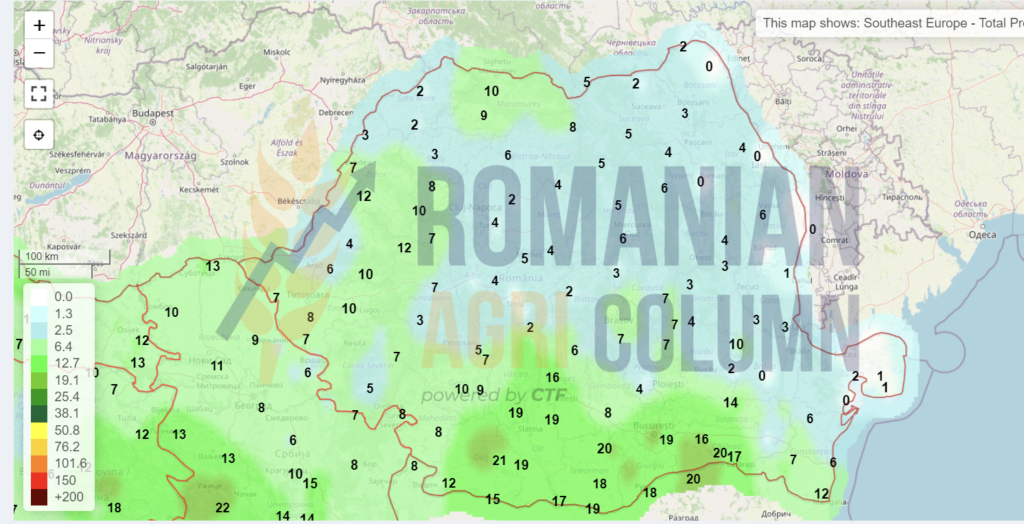

Prognoza meteo

16-25 octombrie 2021

România

Europa

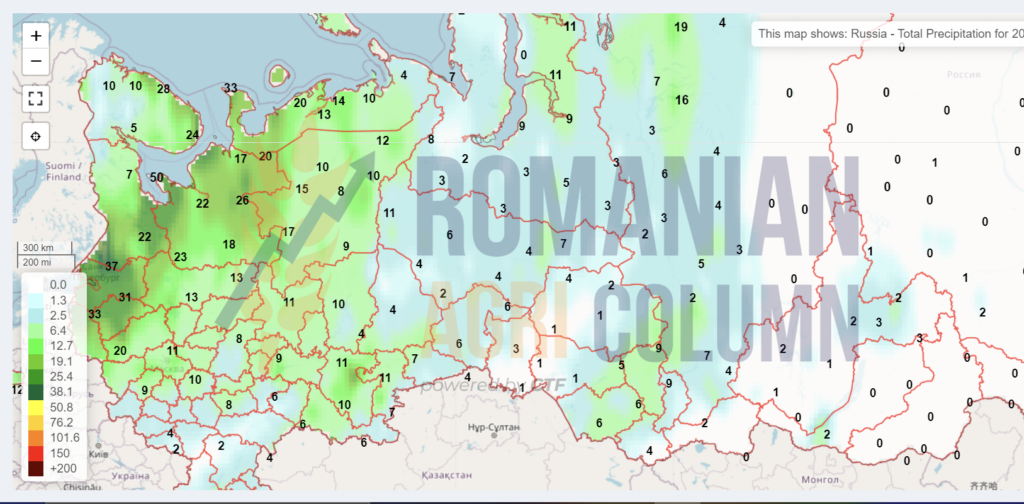

Rusia

Ucraina

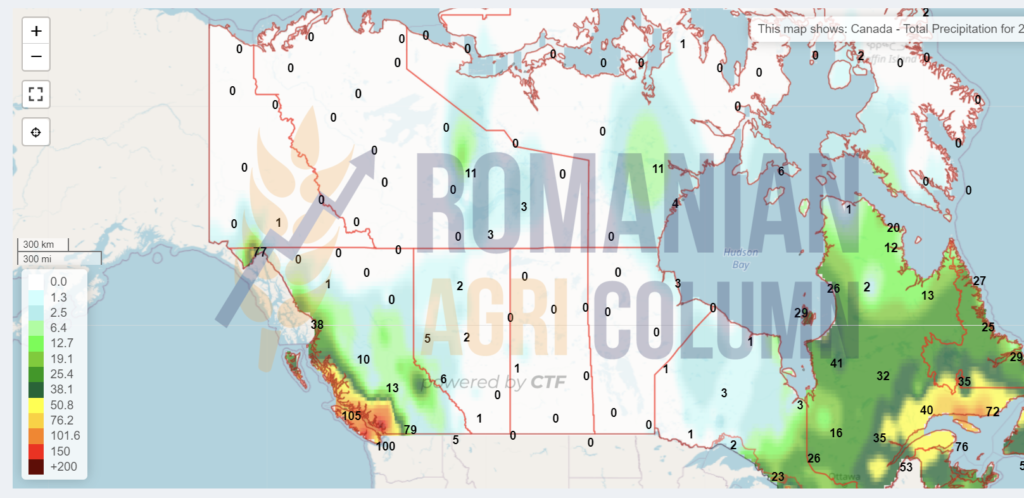

Canada

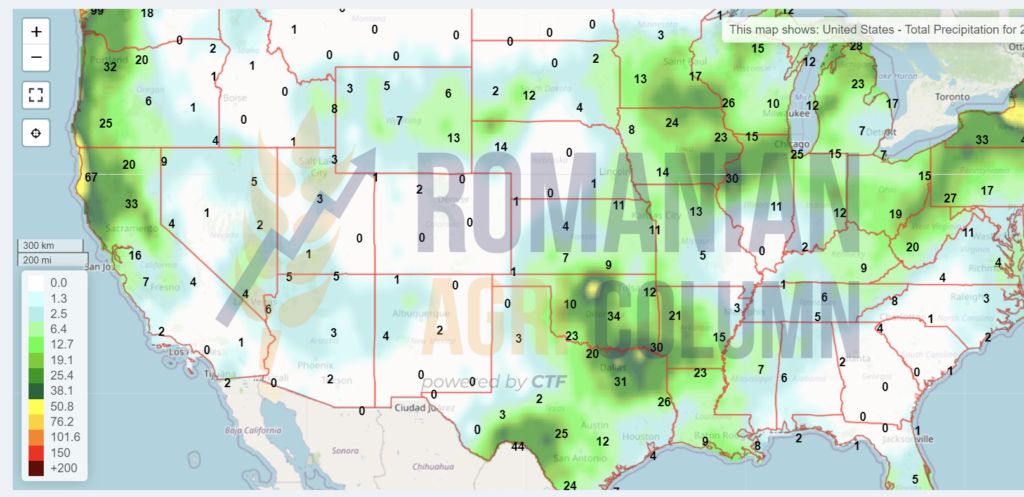

SUA

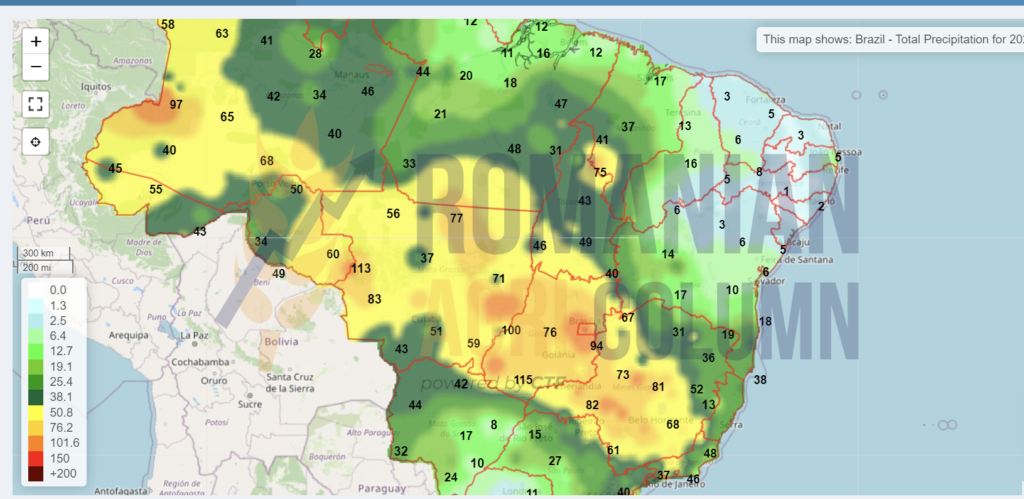

Brazilia

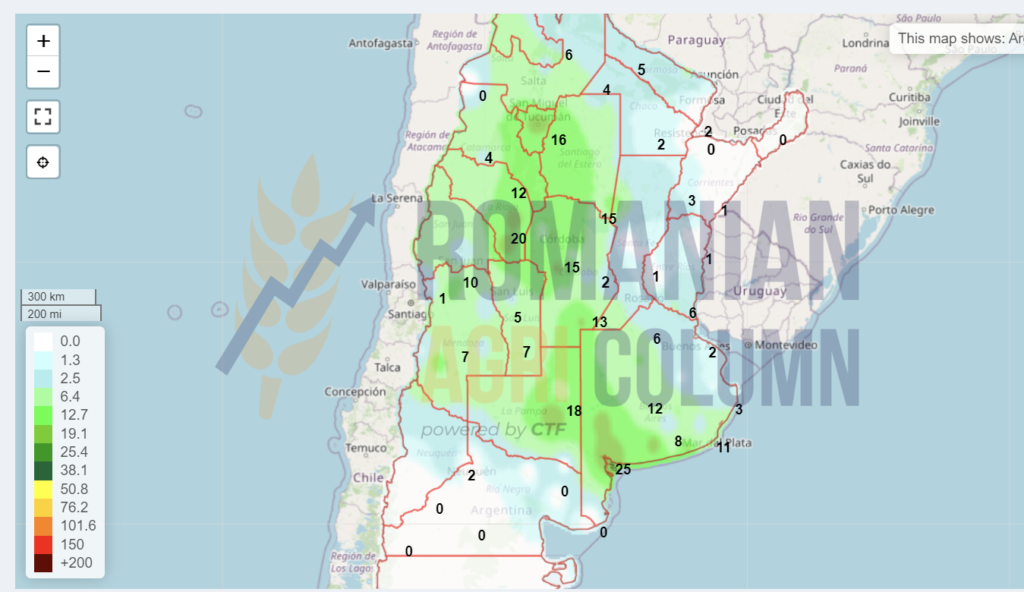

Argentina

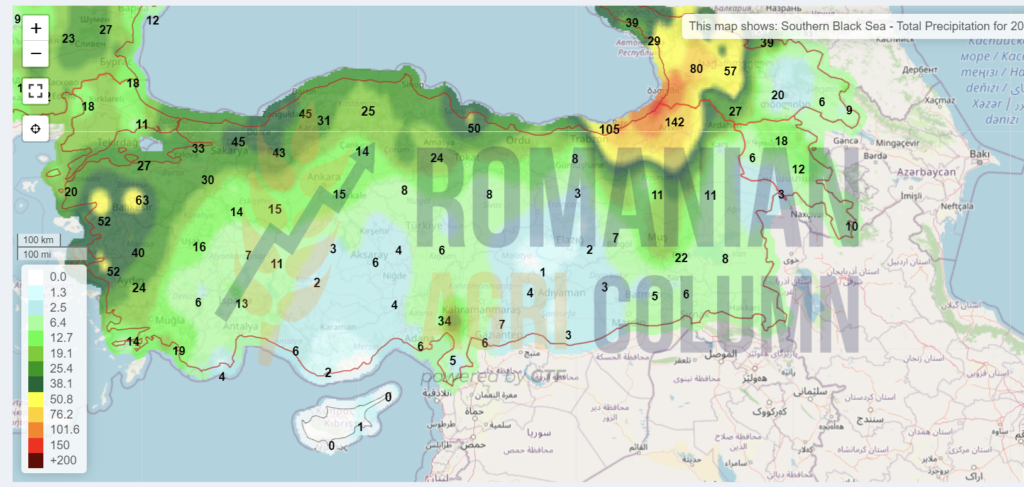

Sudul Mării Negre

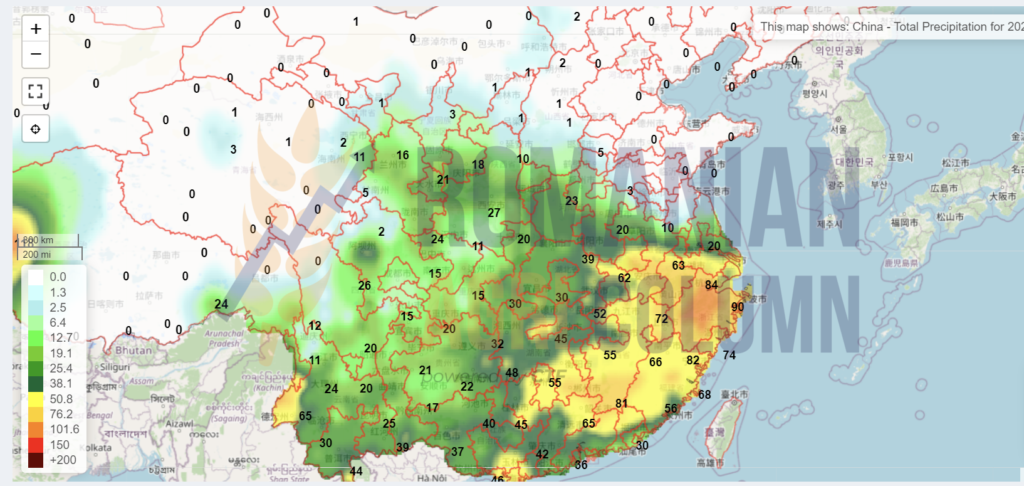

China

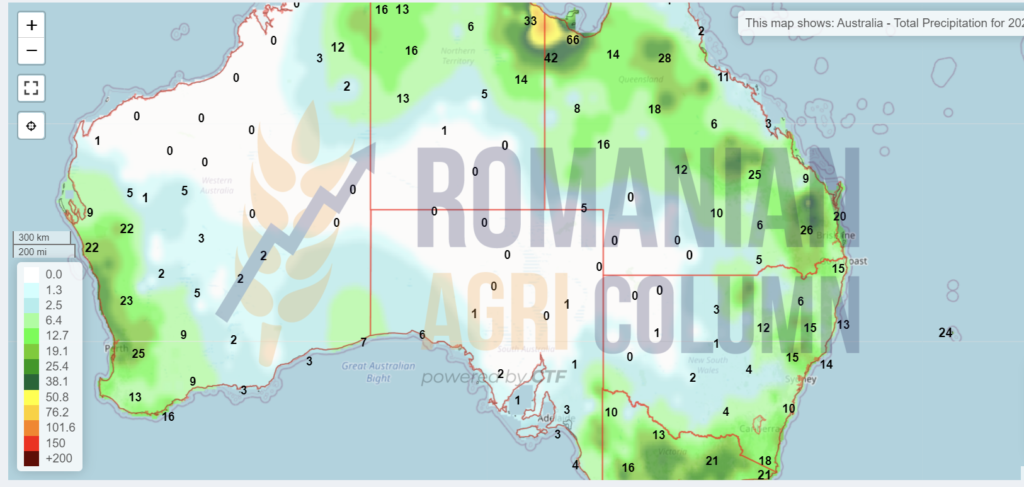

Australia

Drepturile de autor asupra întregului conținut, inclusiv imaginile și bazele de date, aparțin Casei de Trading a Fermierilor. Reproducerea, traducerea și utilizarea informațiilor publicate este permisă pentru uz strict personal; utilizarea în alte scopuri sau în scopuri comerciale este strict interzisă.